個人事業主・フリーランスは、厚生年金に加入していないので、その部分を埋める年金を自分で選択して早めに加入しておいた方がよいでしょう。

今回は、フリーランスや自営業者のための老後に向けた資金準備とその対策方法についてみていきましょう。

■フリーランス、自営業の年金

■老後資金の目標額は人それぞれ

■フリーランス、自営業の老後資産形成

■国民年金基金の活用

フリーランス、自営業者の年金

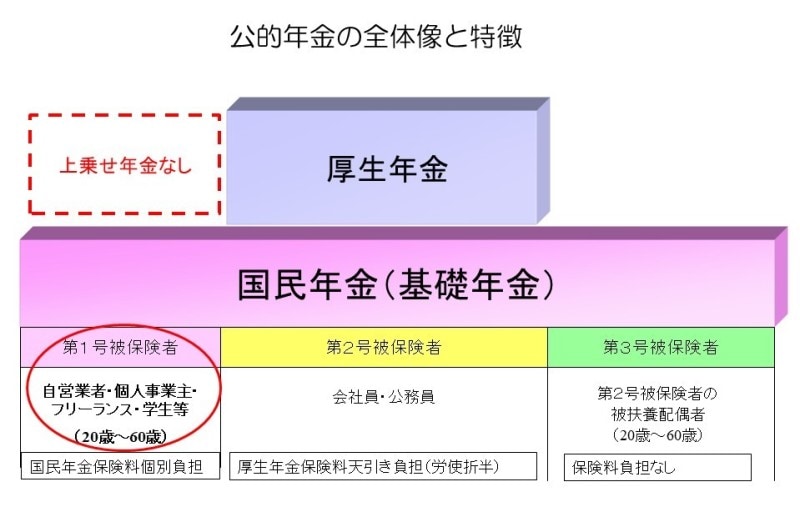

日本の公的年金制度はよく建物に例えられます。1階は20歳以上60歳未満の全国民が加入する国民年金(基礎年金)です。職業などによって第1号被保険者から第3号被保険者に分かれます。会社員・公務員か自営業かといった職業等によって分かれています。会社員・公務員であれば、2階の部分に厚生年金があり、国民年金と厚生年金の2つに加入しています。給付についてもそれぞれ要件はありますが、原則国民年金と厚生年金の二重の給付が受けられます。一方、フリーランス、自営業者は、1階部分の国民年金のみの加入になります。したがって、会社員・公務員のように、2階部分がありません。公的年金の老齢年金は、一生涯支給される終身年金です。2階部分の厚生年金がないということは、この部分を穴埋めするために、自分で何か対応策を検討しなければなりません。

公的年金の全体像と特徴

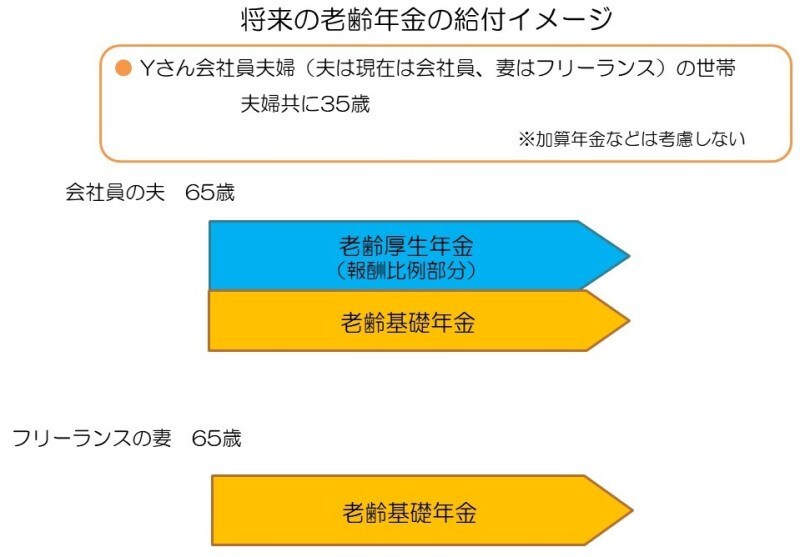

ここで、将来の公的年金の老齢年金の給付イメージをみておきましょう。

Yさん夫婦は、お互い35歳で、夫は会社員、妻は美容師であり個人事業主としてずっと働いています。会社員の夫は、厚生年金保険料が会社の給与から毎月天引きされ、個人事業主の妻は、毎月国民年金保険料を納めています。このままずっと加入し続けるとすると、将来の2人の公的年金の体系は以下のように異なります。

将来の老齢年金の給付イメージ

会社員である夫は厚生年金保険料に国民年金保険料が含まれていますので、将来は、国民年金から老齢基礎年金と厚生年金からは老齢厚生年金の2階建ての年金を受給できます。一方、妻は、個人事業主である第1号被保険者なので将来受給できるのは国民年金から支給される老齢基礎年金のみになります。

2019年度の老齢基礎年金の額は、満額で78万100円(月6.5万円)です。この額は、原則20歳から60歳に達するまでの40年間すべて保険料を納付している場合に支給される額で、保険料を未納した期間や保険料を免除した期間がある場合は、これより少ない額となります。なお、年金額の計算の仕組みについては「年金額の改定の仕組みと計算方法【2019年度版】」 を参照してください。

Yさんの妻のように、個人事業主・フリーランスは、厚生年金に加入していないので、その部分を埋める年金を自分で選択して早めに加入しておいた方がよいでしょう。その中で、国民年金基金は将来の給付が確定している確定給付型であり、フリーランスや個人事業主が加入していない厚生年金と同様です。

また、国民年金基金は公的年金同様、終身年金が基本となっています。2階部分を埋めるために、まず検討したい制度になります。