マンションの住宅ローンは現在1380万円残っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、現在、看護師として働いているものの、体力的に厳しくなったときのために住宅ローンの完済後の保険や貯蓄の仕方などを相談したいという男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

看護師をしており定年後も働いていく考えでおりますが、いつまで体力が続くかわかりません

■相談者

Mさん(仮名)

男性/会社員/49歳

中部/持ち家(マンション・集合住宅)

■家族構成

一人暮らし

■相談内容(原文まま)

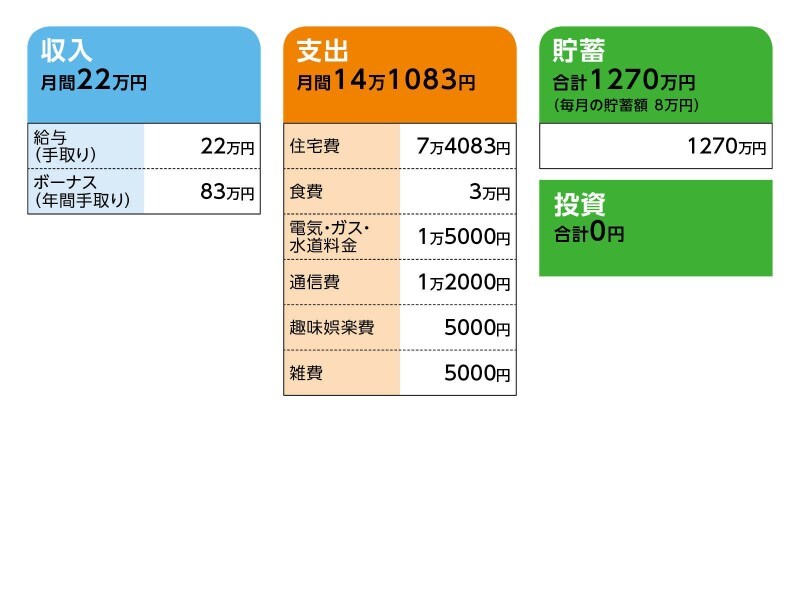

定年後の年金生活について心配があります。現在、看護師として働いております。小さな老健ですから昇給は年2000円くらいです。マンションの住宅ローンは現在1380万円残っており、現在貯蓄1270万円です。順調にいけば7カ月後、来年の半ばごろに一括返済するつもりです。それから、毎月の住宅ローン5万3000円をそのまま貯蓄にまわし、現在毎月貯蓄8万円ですから、プラス5万円で毎月13万円を貯蓄すると、年間で156万円貯金ができます。

また、年間ボーナス83万円を全額貯蓄すると年間239万円貯蓄になります。定年60歳まで単純計算すると貯蓄は2390万円になる計算です。ねんきんネットで調べると、65歳での年金受給額が月額9万8492円で、70歳に繰り下げると13万9858円です。定年後の年金生活が心配でご相談したいです。ローンがなくなると月額生活費が9万円。それに固定資産税は年間12万円。マンション管理費は現在月額2万円くらいですが、現在築10年なので、これから大規模修繕などあり、月額も上がるでしょう。保険も住宅ローンの中にある医療保険だけにしていますので、住宅ローンを完済したら新たに入る予定です。現在、看護師をしており定年後も働いていく考えでおりますが、いつまで体力が続くかわかりません。私の将来設計で大丈夫でしょうか? 心配です。一人暮らしですので、家族のある方よりは支出は少ないですが、住宅ローンの完済後の保険や貯蓄のやり方など、ご相談したいです。よろしくご指導お願いいたします。

■家計収支データ

相談者「M」さんの家計収支データ

■家計収支データ補足

(1)住宅費について

・購入時の物件の状況:築10年

・借入時期:2009年

・物件価格:1700万円

・ローン残高:1380万円

・借入期間:35年

・金利のタイプ:フラット35 2.74% ※

・毎月の返済額:5万3000円

・ボーナスの返済額:0円

・固定資産税:12万円

・管理費:2万円

※2016年12月に借り換える。その時の融資額1510万円、融資利率1.30%、2026年までの10年間は固定。以降は変動。現在、住宅ローンは1380万円残っており、貯蓄1270万円。順調にいけば来年の2020年5月ごろに一括返済するつもり。

(2)ボーナスの主な使い道について

全額貯金

(3)お勤め先について

退職金制度はありますが、定年まで勤めても15年弱なので、多くは見込めないと。目安もわかりません。地方の職場ですので、100万円いただければ御の字かと。また、雇用延長制度ありますが本人給50%カット、ボーナスも寸志程度と聞いております。

(4)年金について

個人年金なし、確定拠出型年金は以前サラリーマン時代に30万円ありますが、目減りして25万円くらいに。あまり詳しくなくて、ほったらかしになっております。

(5)家族について

すぐ近くに80代前半の父と70代前半の母が住んでおります。持ち家一戸建て築50年です。実家は長男である私が相続する予定ですが、実家に住む予定はないです。また、すぐ近くに独身の弟がいます。マンション持ち家で60歳までにローン完済予定です。私も弟も独身ですのでお互い年をとれば、どちらかのマンションに一緒に住もうと提案しているが、弟はあまり乗り気ではないです。

■FP深野康彦の3つのアドバイス

アドバイス1 当座の生活費を残すために、住宅ローンの一括返済は来年末に

アドバイス2 年金は3年の繰り下げでOK。貯蓄の取り崩しをしなくてすむ

アドバイス3 雇用延長で仕事のモチベーションが保てるか? 60歳以降はバイトでもOK

アドバイスの詳細はこちら>>