アドバイス1 資金面で大きく支障をきたす可能性は低い

まずは、今後の資産のシミュレーションをしてみましょう。その要素として、いただいた支出データ以外に、固定資産税は10万円、車両費1万円の他に、車検や税金等の維持コストとして年間10万円を加算しました。また、今後想定される、まとまった大きな支出としては、ご自宅の外壁塗装を64歳から6年ごとに各60万円、自動車買い替えとして67歳のとき200万円を計上。71歳以降は、かめママさんが予定されているとおり、運転免許を返納するとしています。また、「今後は旅行も楽しみたい」とのことですので、ライフイベント費用として75歳まで年間30万円支出するとしました。

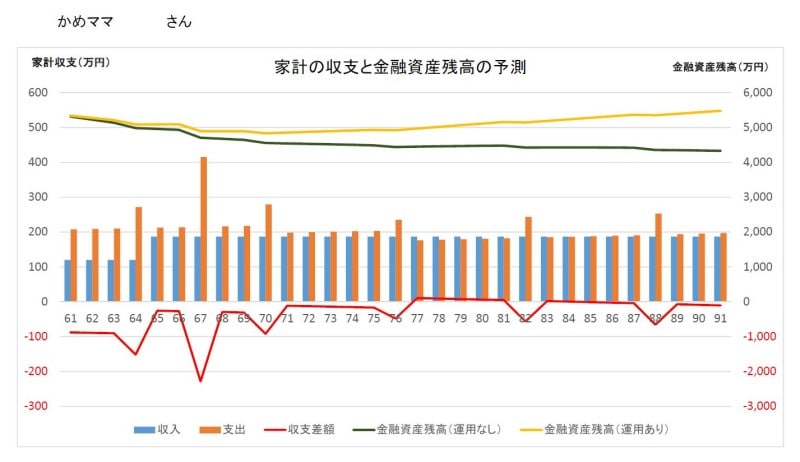

相談者「かめママ」さんの金融資産推移

収入となる公的年金の受給額は64歳までは遺族年金の120万円、65歳以降は187万円(老齢基礎年金78万円+厚生年金130万円とし、税・社保を考慮し9掛け)として試算しています。金融資産は運用せず、貯蓄商品に預けた場合(利回り0.01%を想定)、基本的な生活費(食費、水道光熱費など)が現状のまま(物価上昇率1%加味)であれば、当然、資金は徐々に減っていきますが、90歳の時点でまだ約4400万円が手元に残ります。突発的な支出を考慮しても、資金面で大きく支障をきたす可能性は低いといえるでしょう。

また、このシミュレーションはあくまでこのままフルリタイアをしたケースです。今後、パート、アルバイト等で働くならば、得た収入分だけ、さらに資金的余裕が生まれます。

アドバイス2 暮らしそのものに支障が出ないよう体制づくりを

次に、ご質問にある「財産を減らすことなく効率的に運用する方法」についてですが、運用は必ずリスクをともないます。残念ながら、財産を減らさず運用する方法はありません。それを踏まえて、運用すべきかどうか。今後、生涯の収支と資産残高の推移を見て判断することになりますが、現状ではあえてリスクを取る必要性はないと思えます。それでも、投資にある程度資金を回す余裕があるのも事実。仮に現在の資産、5400万円のうち1000万円を投資に回し、平均2.5%で運用(運用益は再投資)できたとすると、90歳までの29年間で、投資額は倍の2000万円に増えています。投資額が500万円であれば1000万円ほど。ただし、先述したとおり、利回りは確約されたものではありません。逆に目減りする可能性も当然あるということです。

また、老後の備えとしては、確かに老後資金は大切な要素ですが、かめママさんのように家族(配偶者や子ども)がいないのであれば、暮らしそのものに支障が出ないよう体制づくりをしておくことが必要だと考えます。

具体的には、要介護や認知症になってしまった場合、ご自身の世話や資産管理をどうするか。近所に弟さんがいらっしゃるとのことですから、事前に頼める部分があれば話してみてもいいですし、介護施設の検討も必要になってくるかもしれません。最寄りの地域包括支援センターに相談してもいいでしょう。ともあれ、資産的には余裕がありますから、複数の選択肢が可能。事前にいろいろ考えておくことで、老後への不安も解消されるはず。

アドバイス3 必要なのは医療保障だが、貯蓄でカバーしてもいい

もうひとつ、ご自分の老齢厚生年金を受け取るか、継続して遺族年金を受け取るかで悩まれているとのこと。確かに以前は、65歳以上の遺族厚生年金の受給権者が、自身の老齢厚生年金の受給権を有する場合、ともに受給することはできないため、 受給方法を選択する必要がありました。しかし、年金制度改正により平成19年4月1日以降、同様のケースでは、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止となります。つまり、老齢厚生年金を全額受け取り、もしも遺族厚生年金の受給額が多いのであれば、その差額分は自動的に支給されるということ。したがって、かめママさんも4年後にはこのケースに該当するわけですが、そもそも選択する必要がなく、全額ご自身の老齢厚生年金を受け取るということになります。

ただし、かめママさんは現在、特別支給の老齢厚生年金の受給権者でもあります。この場合は、言われているとおり、どちらかを選択する必要があります。特別支給の老齢厚生年金の額面と遺族厚生年金(65歳になるまで支給される中高齢寡婦加算も含む)の額面と比較して、どちらの支給額が多いか。その際、遺族厚生年金は非課税であることも考慮しなくてはなりません。

最後に、保険の見直しについて。データでは、加入されていた保険が満期となったわけですから、現在は無保険の状態なのでしょうか。それとも、保障(入院5000円)は継続されているのでしょうか。

いずれにせよ、死亡保障を確保する必要はありません。対して医療保障は必要ですが、将来の資金状態や高額療養費制度のような公的医療保険制度があることを考え合わせた上で、検討すべき。実際、医療費は保険でカバーするのではなく、貯蓄から捻出することもできるはず。また、先進医療は健康保険適用外で治療費が高額なため、先進医療特約のついた医療保険に最低限加入するという対応でもいいでしょう。

また介護費用も気になるところでしょうが、介護は民間の介護保険に頼るのではなく、先に触れたように、暮らし自体の体制づくりを進めることで、老後のリスクに備えておくべきだと考えます。

相談者「かめママ」さんから寄せられた感想

丁寧に分析していただき、ありがとうございました。自分はこれから増えてくるお一人様独居世帯です。世間一般ではまだまだお一人様の情報も少なく、不安ばかりが先行していました。なんとなく漠然としていたことに具体的な対策を教えていただき、ここからどう進んでいけばいいのか、方向性が見えてきました。資産についてはリスクは極力排除し、安全確実な運用をし、目減りをなるべく少なくするようにしていこうと考えてます。ずっとつけていなかった家計簿も時間ができたのでつけるようにし、収支をチェックするようにしています。医療保険については契約内容を再度確認の上、先進医療をカバーする保険についても検討するつもりです。仕事についてもフルタイムである必要はないので(社会と関わりを持ち続けることは大事ですので)探す方向で頑張ってみようと思っています。相談できて本当に良かったです。ありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武

【関連記事をチェック】

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

64歳独身、月10万円の年金で暮らさなければならず、貯蓄が底をつくのが心配

61歳貯金1億1000万円。20代の娘がニートになりそうで不安です

61歳一人暮らし、年金額が月9万円で老後が心配です

60歳無職。この老後資金で生きられるのはどのくらい?