何かあった時に子どもが住むところに困らないよう、中古マンションの購入も考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫と離婚前提で別居中の、40歳の自営業の女性。財産分与の話が進まず、別居が長期化しているといいます。これからの働き方や、保険や子どもとの住まいなどについて相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

離婚後の働き方や子どもの学費はどう準備する?

■相談者

zookeeperさん(仮名)

女性/自営業・自由業/40歳

関東/借家

■家族構成

夫(40代)、子ども(3歳)

■相談内容(原文まま)

夫と離婚前提で別居中。現在、婚姻費用として月13万5000円受け取っています。私は手元に貯金がない状態で別居し、夫が管理していた財産がいくらあるのかは不明。財産分与の話が進まず、別居が長期化しています。

下記についてアドバイスをお願いします。

・私はフリーランスで働いており、このまま収入が不安定な働き方を続けていていいのかどうか。今は仕事が順調で子育ても楽になってきたので、来年の収入を増やせる見込みもあるが、年齢的に再就職するならそろそろ限界かと思う。

・保険は子どもの学資保険、自身の医療保険、中退共の退職金積立、生命保険が必要かどうか。

・私に何かあった時に子どもが住むところに困らないよう、中古マンションの購入も考えているが、自営業では金利が高く得策とも思えず。どうするのがベストか。

・婚姻期間中に築いた夫婦の財産は2500万円程度あるはず、しかしこれ以上長期化を避けるために、夫が提示した解決金500万円を受け取り離婚すべきかとも思う。しかし離婚が成立すれば、養育費は婚姻費用の半額程度になる。貯金もない現状では、しばらく婚姻費用を受け取り続けるべきかとも思う。

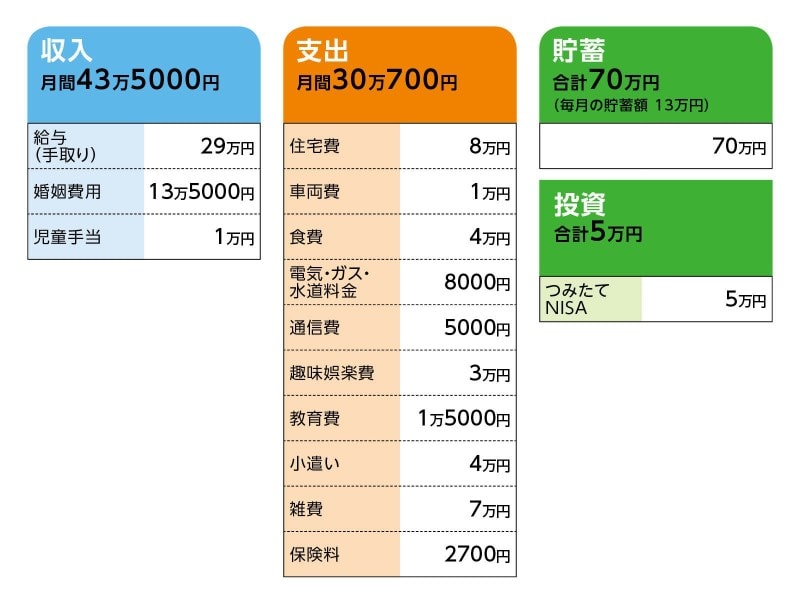

■家計収支データ

相談者「zookeeper」さんの家計収支データ

■家計収支データ補足

(1)住居費について

中古マンションを購入するなら、2000万円が限界かと思っています。しかし、今の居住エリアでその予算で、2人で住める広さは築40年以上の物件ばかりで、長く住み続けられるのか不安があります。手元の現金がわずかなので頭金はゼロです。

(2)車両費について

必要な時だけカーシェアを使用しています。マイカーの購入・保有は検討していません。

(3)加入保険について

♢本人/医療保険(病気・けがの入院で5000円(女性疾病+5000円)/日、所定の手術で5万・10万・20万円/回)=年払い2万5000円

♢本人/退職金積立(今の納付額を10年支払い続け、廃業すれば約390万円、20年で約830万円)=年払い36万円

♢子ども/学資保険(18歳満期200万円)=年払い15万2000円(払込は12歳まで)

♢本人/就業不能保障(就労困難状態で8万円/月)=毎月の保険料2700円

(4)教育費について

児童手当は分けて管理していません。日々の生活費・貯蓄と一緒になっています。養育費は20歳まで受け取る予定です。大学に進学した場合は22歳までです。進路については、高校までは公立校のつもりで、大学に進学する想定です

(5)雑費7万円の内訳について

日用雑貨、家財、医療費、書籍、病児保育、ベビーシッターなど。

(6)家族について

両親は他界し、実家は兄弟が相続していて、戻る予定はありません。他にもサポートを頼める親類は近くにおりません。

■FP深野康彦の3つのアドバイス

アドバイス1 離婚協議を長引かせるより、ある程度、妥協して前を向く

アドバイス2 再就職の道も検討を。保険などの見直しも必要

アドバイス3 マンション購入で家計はギリギリ。収入UPが見込めなければ慎重に

アドバイスの詳細はこちら>>