まだ子どもも小さく、3歳くらいまでは専業主婦でいようと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子育てのために仕事を辞め、夫だけの収入となり、貯金が思うように増えなくなってしまったという専業主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

もう1人子どもが欲しいのですが、家計は大丈夫?

■相談者

たみとさん(仮名)

女性/専業主婦/31歳

甲信越地方/持ち家(一戸建て)

■家族構成

夫(36歳/会社員)、子ども(1歳)

■相談内容(原文まま)

昨年、子どもを産んだのと同時に仕事を辞めてしまいました。2人で働いていた時は、それなりにお金を貯めていたのですが、夫だけになってしまって、思うように貯められていません。貯金も曖昧な点があり、相談させていただきました。まだ子どもも小さく、3歳くらいまでは専業主婦でいようと思っていますが、家計的には早く働いたほうがよいでしょうか。出来ればですが、2年後くらいに、もう1人子どもを授かれればと考えていますが、そうなるとしばらく働けなくなりそうです。家計に無頓着で貯蓄的にも不安があり、もう1人授かっても大丈夫かどうかというのも聞きたいです。貯金額が少ない理由は2年半前に350万円の新車を購入し、1年半後に事故を起こされてしまい、また実費で70万円を出して新車を購入しました。家まわりの工事も1年前にして20万円ほどかかりました。現在、夫の勤務地が遠く、車のお金はなかなか減らせません。夫は車が好きで、車くらいは好きな車にしてあげたく、それは贅沢していると思います。私の趣味は20年以上やっていて、息抜きとして辞めたくはないと思っています。

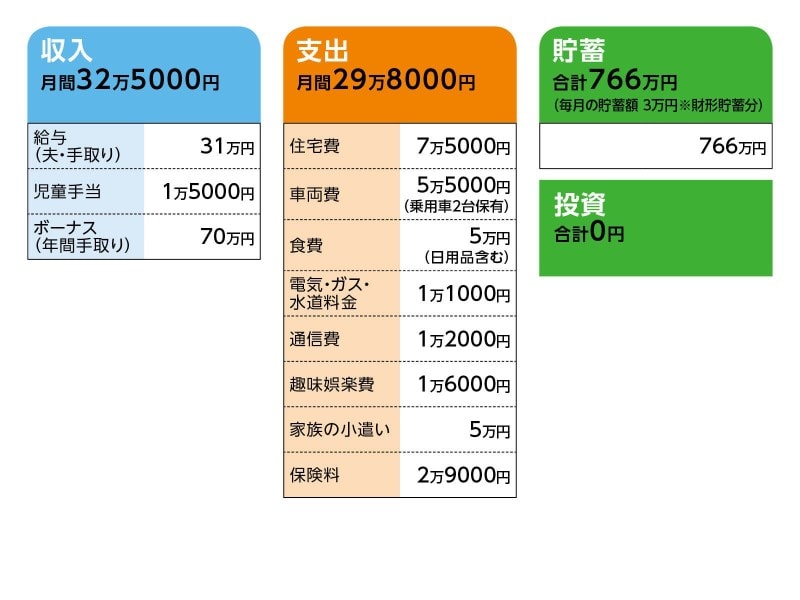

■家計収支データ

相談者「たみと」さんの家計収支データ

■家計収支データ補足

(1)収支について

相談者コメント「毎月の貯金は財形で3万円は貯蓄出来て、あとはトントンだと思っています。通帳では年間で100万円くらいは貯金出来ています」

(2)住居費について

・購入時の物件の状況:新築

・借入時期:2013年

・物件価格:3100万円

・頭金:500万円

・ローン残高:2200万円

・借入期間:35年

・金利のタイプ:変動0.9%

・ボーナスの返済額:0万円

・固定資産税:約10万円

(3)車両費について

ガソリン代(月約3万円)、保険年払い12万円(月約1万円)、自動車税、車検用などを別財布に積み立て(月1万5000円)

相談者コメント「今後、車を買い替える予定としては、1台はまだ新車なので、買うとすれば私が乗っている車になると思います。まだ4年くらい先ですが、予算は200万円くらいです」

(4)光熱費について

水道代約3000円/月、電気代約8000円/月(売電による収入・月約1万6000円)。オール電化なのでガス代はなし。売電は1年で19万円なので、実質黒字です。2023年に売電が終了する予定。

(5)食費について

相談者コメント「外食はほとんどしませんが、私自身料理がとても好きで、人を家に呼んだり、パンやお菓子をプレゼントしたりするので、食費はかかり気味です。お中元などの積み立ても別財布に月2000円程度しているのでそれも含みます。一方で、衣服費は人からたくさん貰ったりしているので、ほとんどかかりません」

(6)加入保険について

♢ 夫/生命保険(養老タイプ、500万円払い済み、死亡保障500万円、医療特約入院日額5000円)=60歳で300万円戻ってくる

♢夫/生命保険(年収保障タイプ死亡保障1200万円が年々減るタイプ)=毎月の保険料約2200円

※あとは給料から天引きされて、いくつか保険に加入。

♢ 本人/医療保険(入院日額1万円、最先端医療特約、通院付)=毎月の保険料約3800円

♢本人/終身保険(死亡300万円、積み立て式で保険を使わなかったら60歳以降300万円戻ってくる)=毎月の保険料約4100円

♢本人/年収保障保険(病気死亡1200万円が年々減るタイプ)=毎月の保険料約1600円

♢本人/年金型保険(60歳受け取り600万円、死亡時掛け金が全額戻る)=毎月の保険料1万5000円

♢子ども/医療保険(入院日額5000円、お見舞い一時金、けが、通院付)=毎月の保険料2200円

(7)教育費について

相談者コメント「まだ幼いので、決めておりません。本人の好きにさせてはあげたいです。二人の実家は車で40分くらいのところにあり、初孫で可愛いらしく面倒をよく見てもらえています。働くとしたら私の実家側で働きます。ただ、夫の実家は介護者が居るため、長時間の預けは出来ません。お金のある家なので、金銭的には不安はないです。私の実家も金銭的に余裕はありませんが、子どもに迷惑はかけないと言っています」

(8)勤務先について

夫の単身赴任はなし。また、再雇用制度はあるが、お金が残れば働きたい感じではない。夫の退職金は大体2500万円ほど。

■FP深野康彦の3つのアドバイス

アドバイス1 2年後の第二子出産も大丈夫。ただし5年後にはパートに行くことが条件

アドバイス2 夫が60歳時点で5000万円以上の資産が。住宅ローンを完済してもいい

アドバイス3 保険は大幅に見直しを。不明な保険の内容の把握はすぐに

アドバイスの詳細はこちら>>