老後のためにもコンパクトマンション1LDKを購入したい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅購入が唯一の目標と語る46歳独身女性。都心のマンションを妥協せずに購入したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

マンションを買ったら都心に住んでいる友人に気軽に来てほしい

■相談者

ねこさん(仮名)

女性/会社員/46歳

東京都/借家

■家族構成

一人暮らし

■相談内容(原文まま)

いつも楽しく勉強させていただいています。現在の住居はワンルームで狭く、民度も低く、老後のためにもコンパクトマンション1LDKを購入しようと思っています。希望は山手線沿線、もしくは内側、駅近物件で諸費用込み3800万~4000万円です。中古でもいいのですが、築40年でも物件価格だけで3000万円以上するので迷っています。都会が好き、郊外だと人との約束もしたくなくなる、都心に住んでいる友人に気軽に来て欲しいので、場所の条件は譲れません。

現在は毎日帰宅が遅く、頭痛が続くなど、体調があまり良くないので、住宅ローンを組めたら退職する可能性もあります。年齢的にも非正規になる可能性が高いですが、60歳までは手取り20万円は絶対に稼ぎ、それ以降もできるだけ細く長く働く予定です。激務でなくなれば、食費など3万円以上はコストダウンできます。独身で頑張ってきて、今の人生の唯一の目標が住宅購入です。アドバイスをいただけると、幸いです。

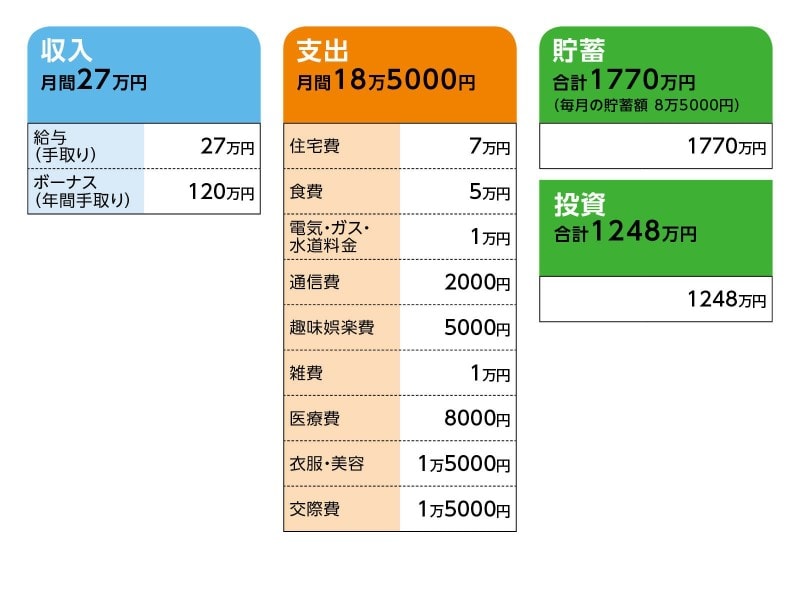

■家計収支データ

相談者「ねこ」さんの家計収支データ

■家計収支データ補足

(1)家族について

両親と兄弟2人がいる。

(2)物件購入について

マンションの購入は賃貸の更新もあるので1年以内希望。最近モデルルームに行ったり、ネットで検索したりしていますが、希望の場所、間取りでは、4300万~5000万円台前半が相場のようで、当初よりさらにアップしてしまいました。中古は築20年を超えると4000万円以下が見えてきますが、リフォームや手数料を入れると、新築とあまり変わらないようない気がします。自宅を持つことは働くモチベーションであり、人生一番の大きな夢です。なので、中途半端な場所で妥協したくないというのが本音です。

(3)加入保険について

未加入。預金でカバーできると思っている。ローンを組んだ場合は共済など数千円の掛け捨て位は入るかもしれない。

(4)貯金と投資について

普通預金 1500万円、その他は外貨預金。投資内容は投資信託や株など。

(5)ボーナスの主な使い道について

帰省5万円、旅行5万円。通常残りは投資だが、直近のボーナスは住宅購入を考えて、まだ手を付けていない。

(6)体調について

閑散期は体調は良いが、また激務になると、体調が悪くなる可能性大。体力がなく疲れやすいので、今までの人生は無理をしなかった。体調は悪いが、本来の身体自体は丈夫で、この激務の中倒れないので、どこまでも頑張ってしまい、万年疲れている。

■FP深野康彦の3つのアドバイス

アドバイス1 「返せる額」を基準に物件の購入を検討しよう

アドバイス2 ボーナスを中心に年100万円貯金を目指そう

アドバイス3 マイホームの購入は焦らず背伸びせず検討して

アドバイスの詳細はこちら>>