このまま両親に自分の老後資金も食い潰される不安でいっぱい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、有料老人ホームに入居している末期ガンの父親と認知症の母親の医療費にお金がかかり、両親の年金だけでは払えず、自分の貯金を切り崩している54歳の女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

両親の介護費用が年金だけでは足りず、自分の貯金を切り崩す

■相談者

介護疲れさん(仮名)

女性/会社員/54歳

借家

■家族構成

一人暮らし

■相談内容(原文まま)

契約社員で働いていますが、自分の老後資金について心配です。現在、両親の介護費用が年金だけでは足りず、有料老人ホームに入居している末期ガンの父のオムツ代や生活日用品などは私が負担しています。母は軽度認知障害(MCI)ですが、自宅で独居中。半年前までは同居していましたが、暴力などで私の勤務に支障をきたすまで精神的に追い詰められてしまい、近くの賃貸マンションに転居しました。

母の年金支給はほぼないため、母名義の貯金を切り崩して生活していますが、認知症状なのか浪費が激しくなり、年内には底をつく見込みです。頑張って倹約しているつもりですが、毎月の貯蓄もこれが限界で、骨粗鬆症の母の度重なる入院費用や介護費用などで3カ月に1回くらいは7万~8万円の赤字になります。

私の収入も副業禁止のため増やせそうになく、このまま両親に自分の少ない老後資金も食い潰される不安でいっぱいです。少しでも今後に確保できるような方法などがあれば教えていただければと思います。どうか、よろしくお願いいたします。

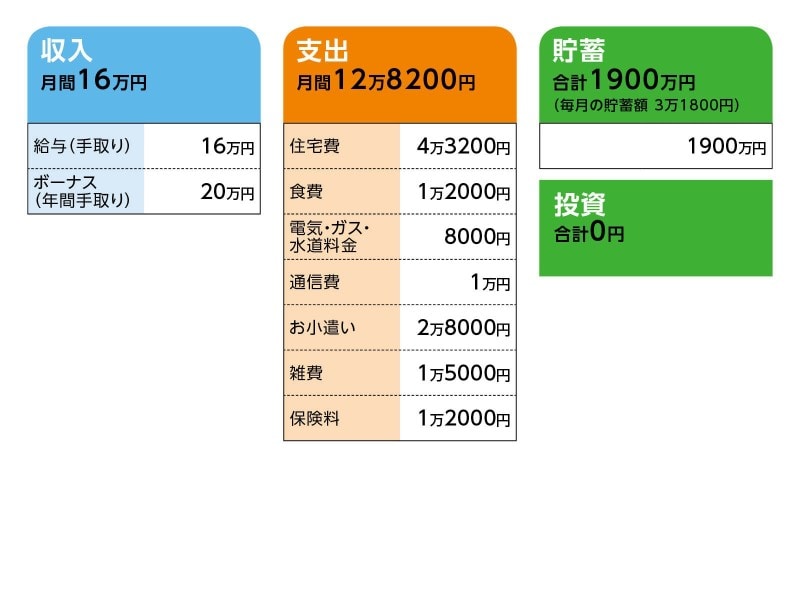

■家計収支データ

相談者「介護疲れ」さんの家計収支データ

■家計収支データの補足

(1)家族について

父は89歳、母は88歳。親族は母の兄弟が遠方におりますが、サポートは得られません。私には兄弟はおらず、他に頼れる人が誰もおりません。父が入居している有料老人ホームは、父名義の年金で支払っていますが、毎月5万円程度不足しており、父名義の貯金を切り崩しています。費用を抑えるために転院先を探しましたが、特養は末期ガンのため入居を断られ、療養型病院では症状が軽度と言われ、入院を断られています。母については、現状では施設への入居は考えていません。母本人が実家の所有権を訴えて入居を拒否しており、動かすことは困難です。

(2)収支について

父のオムツ代や施設の日用品などは、家族の小遣いとして計上しています。雑費は母関連のタクシー代や実家のご近所へお詫び菓子代などと自分の日用品など。両親の貯蓄については、父名義で600万円程度、母名義で200万円を切った程度かと思います。母名義の通帳を確認しようとして、以前、母が暴れて骨折したことがあり、以後、確認ができません。後見人や社会福祉協議会に管理を依頼しようとケアマネさんを通して説得しましたが、後見人利用は認知症の診断が出ず断念。社会福祉協議会もやはり頑として本人が委託を受け入れず、何も手が打てない状況です。母の入院費や介護費用で赤字が出た分については、私が補填しています。

(3)実家について

実家は、将来的に私が相続することになると思います。実家の築年数はおよそ40年程度。固定資産税は年間28万円程度だったかと思います。リフォームなどは庭も含めて、400万円くらいは必要になるのではないかと思います。相続の可能性があるのは、実家の土地と建物以外はありません。

(4)ボーナスの主な使い道について

家電(父の洗濯を施設で頼まず自分で行う目的で除湿乾燥機を購入)2万円、残りは全て貯金したいのですが、赤字分の補填になってしまうかと思います。

(5)お勤め先について

当面契約がありそうですが、その後は未定で最悪は失職する可能性があります。当然60歳以降の話などは期待できず、退職金もありません。

(6)年金について

非正規雇用の期間が長かったため、60歳から受給でも月6万円程度しかないはずです。個人年金保険で月2万5000円ぐらいが入る予定。

(7)貯蓄の内訳について

・普通預金1300万円

・定期預金600万円

■FP深野康彦の3つのアドバイス

アドバイス1 自分のことを最優先でいい。ご両親の貯蓄を使い切っていい

アドバイス2 非正規雇用、パートでも年100万円あれば、大丈夫

アドバイス3 実家の活用も検討を。住むだけがベストな選択ではない

アドバイスの詳細はこちら>>