ボーナスがなく車の維持が厳しいので、転職活動中です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、契約社員を10年続ける30歳女性。ボーナスもなく生活も厳しいので転職を希望しているとのこと。これからどうするべきかファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

契約社員で手取り給与が少ないので転職活動をしています

■相談者

Aさん(仮名)

女性/会社員(契約社員)/30歳

北海道/借家

■家族構成

一人暮らし

■相談内容(原文まま)

現在は契約社員で、一人暮らしをしております。基本給のみなので、無駄使いをしない生活にして、残りは車購入のため貯金をしています。ボーナスがないと車の維持が厳しいので、正社員で賞与のある仕事へ転職活動中です。今後軽自動車の購入を希望しております。毎月どのくらいの車両費であれば、無理なく返済、維持が可能でしょうか? また、20代に全然貯蓄できなかったことが不安です。将来結婚や出産、いずれ老後に向けて、最低限どの程度の貯金が必要か、教えていただけたら助かります。よろしくお願いいたします。

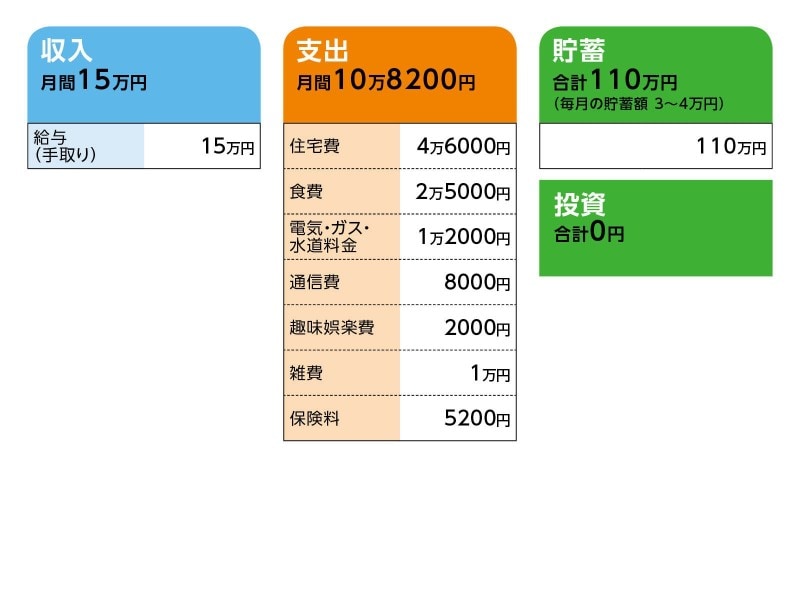

■家計収支データ

相談者「A」さんの家計収支データ

■家計収支データ補足

(1)お勤め先について

勤続年数は今年で10年になります。現職で正社員への登用は難しいので、年内には正社員で、賞与がある求人のみを探す予定です。当面は年内に行われる公務員試験のため勉強中です。

(2)住宅について

引っ越しは今のところ考えておりませんが、来年、アパート契約の更新なので、必要に応じて、引っ越すことは可能です。もし引っ越したとしても、交通の便の良い場所にするつもりです。車の購入は安易に借金も作りたくないので、年内にでも内定が決まり次第、購入する予定です。

(3)加入保険について

1. がん保険 終身タイプ

無解約払戻金型 悪性新生物療養保険、給付金額100万円

上皮内新生物診断給付金 50万円

=毎月の保険料2054円

2. 医療保険 終身タイプ

入院、通院の場合、1日5000円

入院一時金特約10万円

=毎月の保険料3245円

3. 変額保険

毎月の保険料5000円

※この保険料は毎月の貯金に含まれる。

死亡保険金289万3500円

※3は貯蓄目的で加入できる保険を相談したところ、勧められたもの

(4)健康状態について

数年前に手術をし、現在も薬処方のため、3カ月に1度通院しております。その経験もあって、保険は多めに加入しているつもりです。

(5)家族について

親元は離れてはいませんが、今後実家に戻る予定、金銭面で支援してもらえる見込みはありません。

■FP深野康彦の3つのアドバイス

アドバイス1 今のペースで貯蓄を増やす。変額保険は払い済みに

アドバイス2 今は転職活動に集中して。決まったら収入の一定割合を先取り貯蓄

アドバイス3 ほしいものがあっても安易に借金をしない

アドバイスの詳細はこちら>>