アドバイス1 自宅の修繕費はトータル400万円を目安に

家計の現状を拝見すると、基本生活費などはかなり抑えられている印象です。毎月6万円の貯蓄の他に、貯蓄性のある保険(終身保険、学資保険)の保険料を月4万6000円支払っていますから、実質的には月10万円以上貯蓄していることになります。これは立派。また、すでに保険料が払込済みとなっている終身保険(死亡保障370万円)、学資保険(満期金180万円)もあり、現在の貯蓄に加えると1150万円になります。それを踏まえて今回のご相談ですが、自宅の修繕費用と老後資金の準備が可能かどうか。しかも、できればこれ以上節約することは避けたいという希望ですので、貯蓄ペースは上げずにシミュレーションをしてみます。

設定条件としては、ご主人は65歳まで働くとして、60歳以降の収入は、それ以前の80%に。退職金は200万円。みかんさんは今と同様の収入で61歳まで(ご主人が公的年金受給となる65歳となるまで)働くとします。教育費は高校までは公立、大学は私立文系に進学。基本的生活費と趣味娯楽費は1%の物価上昇を見込みました。また、クルマの買い替えを1回行うことにしています。

心配されている修繕費用ですが、これは持ち家である以上、避けることはできません。具体的な費用額は、自宅の大きさや修繕内容で変わってきますが、一般的な目安として、築15年後に外壁・屋根の修繕費として150万円、さらに25年後には外壁・屋根に加えて内装も修繕するとして250万円。また、見落としがちなのは、自宅だけではなく、住宅設備や家電の老朽化です。例えば、冷蔵庫は大型であれば20万円前後、エアコンも一戸建てなら3~4台はありますから、60万円程度はその費用を見ておく必要があるでしょう。

年金については、データにあるご主人の受給額は50歳を超えた時点で届いた「ねんきん定期便」を確認されての金額かどうか。そうであれば、現状の収入のまま60歳まで働いた場合の受給額となります。みかんさんは、年齢から50歳以下の人向けのねんきん定期便として、データにある受給額は現時点での加入状況によるもの。試算では、60歳までの基礎年金部分を加算して年額78万円としました。

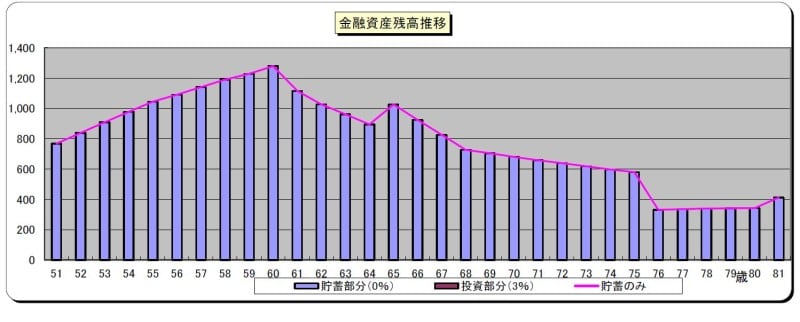

その結果ですが、ご主人60歳のときが貯蓄額のピークとなり1280万円ほど。それ以降は、家計収支は赤字がしばらく続き(退職金を受けとる65歳時は黒字)、その間、貯蓄を取り崩す生活となりますが、そのペースは緩やかで、300万円台前半まで減るものの、貯蓄が尽きるということはありません。70代半ばには家計黒字に転じて、多少ですが貯蓄も増えていきます。

「みかん」さんの今後の貯蓄残高の推移

結果として、このまま貯蓄ペースを継続すれば、自宅の修繕費用と老後資金は用意できるでしょう。老後資金については、増えても400万円台なので余裕があるとはいえませんが、ご夫婦の終身保険の死亡保障額が計1500万円。いざとなれば解約してまとまった資金が作れます(解約返戻金は死亡保障額よりも少ない金額になります)。したがって、老後をさほど不安に考える必要はないといえます。

アドバイス2 貯蓄ペースは現状維持が難しいと想定して家計管理を

不安要素とすれば、今の貯蓄ペースを維持できるかどうか。現在は「さほどキツキツな状態ではなく貯められている」とのこと。ただし、今はより貯めやすい時期。今後、進学していく中で教育費やその他子育て費用は上昇していくのが一般的です。そういったコストアップを意識しながら、どう貯蓄ペースを維持していくか。それが家計管理の大きなポイントとなります。もちろん、みかんさんが今後、月2万円の収入アップを考えているとのことなので、それが実現すれば、そういった事態にもある程度対応できるでしょう。

アドバイス3 老後資金不足は終身保険を解約して対応

また、遺族保障から見れば、教育費は学資保険と一時払いの死亡保障で確保できます(団体信用生命保険への加入が前提)。したがって、死亡保障850万円の終身保険は不要ということになります。確かに、終身保険は老後資金にもなりますが、今の生活レベルを落とさないとするなら、毎月3万5000円の保険料が今後の家計負担となることも否定できません。もしそうなれば、貯蓄ペースを落としてまで継続するのではなく、払済保険や死亡保障の減額で対応すべきでしょう。元本割れしないのであれば解約もひとつの方法。浮いた保険料は、貯蓄に回す以外につみたてNISAで増やすことを考えてもいいでしょう。本来、iDeCoを推したいところですが、手元の貯金額がそれほど潤沢でないので、いざというときに現金化できない点と、10年以上の積み立て期間がないと受給年齢が遅れることから年齢的にやや遅いという気もします。

最後に住宅ローンについて。完済が「ご主人80歳のとき」と先が長いことが、実際には支払い続けることが可能でも、精神的に負担になっていく可能性はあります。できれば、繰上返済をしたいところですが、手持ち資金を大きく取り崩したくありません。実際に行うなら、終身保険の解約返戻金を充てるのがいいと考えます。元本割れしない時期を事前に確認しておくといいでしょう。

相談者「みかん」さんから寄せられた感想

アドバイスありがとうございます。冒頭で『立派』と誉めていただいて、また、貯金も仕事も頑張れそうです。大袈裟な言い方ですが、今回のアドバイスをしっかり印字し、家宝にします。大事なことは貯蓄ペースを維持すること。そのためには健康ですね。今回のアドバイス、夫と共有します。本当にありがとうございました。教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気。

取材・文/清水京武

★お金の悩みを解決!!マネープランクリニックの過去記事はコチラへ

【関連記事をチェック】

47歳、妻は高齢出産で子ども3人。教育資金が不安です

47歳共働き貯金260万円。働き方と老後のお金どうする

47歳貯金500万円。老後のお金が足りるのか不安です

42歳夫の収入が減少しそう。住宅ローンの繰上返済の時期で悩んでいます

39歳専業主婦、貯金600万。勤務先が倒産し、その後就職できません