夫が減収の可能性がある中、それでも繰上返済は早めが?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローンの繰上返済の実施時期について悩む42歳の主婦の方。夫が体調を崩し、今後減収の可能性が出てきた上、本人も体調不良ですぐには働けない状態とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫が手術して、収入減少の可能性も出てきた中、住宅ローン繰上返済を検討

■相談者

まあまさん(仮名)

女性/専業主婦/42歳

東北/持ち家・一戸建て

■家族構成

夫(会社員/43歳)、子ども(14歳)

■相談内容(原文まま)

住宅ローンを貯金で繰上返済してしまったほうがよいかを一番にご相談させていただきたいと思います。夫は運転手で、平均して手取り収入で34万円ほどのお給料があります。病気による手術をしてまた再発、手術をしました。軽労働は可能なのですが、運転手ということもあり、およそ2カ月休養しました。今後は再発がなければこのまま仕事は続けられますが、初めての長期休職を経験して、これから何があるかわからないな~と強く思っています。また万が一何度も再発してしまう場合は退職して、未経験の仕事をしなければいけないのかな?という不安もあります。

何もなければ住宅ローン開始10年となる、今からおよそ2年後に住宅ローンを完済してしまう予定でした。現在の残高は570万円、2年後は500万円になります。

しかし今回の休職を受けて、少しきつくてもできるだけ早く完済してしまい、月々の固定費を落としてしまうのがいいのか、逆に繰上返済せずに貯金で残しておいたほうがいいのかを悩んでいます。繰上返済しない場合は、2029年1月、夫が55歳のときの完済になります。

私も働けるのが一番ですが、精神疾患を患っていて、最近寛解していましたが、今回の夫の休職のときに少し再発してしまい、今すぐは難しいかなという状態です。

貯金欄には「1650万円」とありますが、うち300万円は障害のある子どもがいただいている「特別児童扶養手当」を貯めた分でして、極力このお金には手を付けたくないと思っています。まとまっていなくて申し訳ございませんがどうぞよろしくお願いいたします。

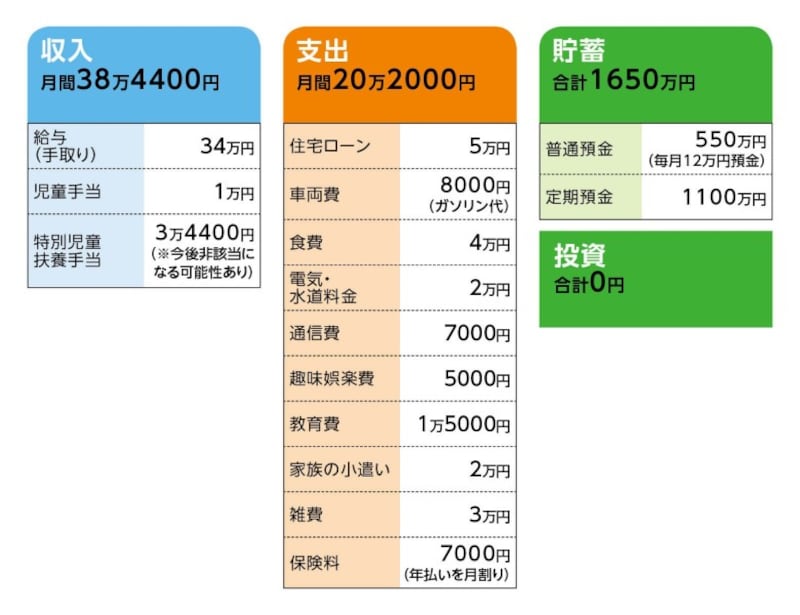

■家計収支データ

相談者「まあま」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンの内容

・借入額:1570万円

・ローン返済開始:2010年

・返済期間:30年

・金利:変動・3年固定0.95%(今年10月で固定期間終了。次は金利1.2%の予定)

・・・・・

・固定資産税額(年間): 7万5000円

(2)加入保険の保障内容

・夫/定期保険(保険期間52歳まで、死亡700万円)=年間の保険料2万1000円

・夫/医療保険(終身保障終身払い、入院5000円)=年間の保険料2万2000円

・妻/医療保険(終身保障終身払い、入院5000円)=年間の保険料2万円

・子ども/医療保険=毎月の保険料2000円

(3)夫の勤務先について

定年は60歳。65歳まで再雇用制度あり。再雇用の年収は200~300万円程度(予想)。ただし、職種上現在の仕事は健康面から60歳前後までかと思っています。再雇用時はもう少し体に負担のかからない仕事を希望。退職金100万円程度。

(4)子どもの進路について

中学は公立に在学中。高校は高等支援(公立)進学予定。

(5)今後の妻の働き方について

病気が治癒し、働けるようになった場合、扶養範囲内の130万円くらい稼ぐことを目標としている。

■FP深野康彦の3つのアドバイス

アドバイス1 繰上返済はより早めを選択すべき

アドバイス2 収入は7年程度の現状維持をまずは目標に

アドバイス3 今後は家族の健康を最優先に

アドバイスの詳細はこちら>>