企業年金制度がある中小企業は18%?

少し前の話になりますが、2019年春に公表された試算「公的年金だけでは老後資金は2000万円不足(金融庁)、同2900万円不足(経済産業省)」に対して「やっぱりそうなのね!」と妙に納得した人が少なくありませんでした。さてこの不足分、穴埋めはどうしますか? 多くの人は、退職金や企業年金である程度穴埋めできる(したい!)と考えているようですが、退職金や企業年金の現状はどうなっているのでしょう。2018年の大学卒の退職金は、日本経済団体連合会調査では2255万8000円、2020年の東京都産業労働局調査(従業員10人から299人の企業を対象)では1118.9 万円と1140万円近い差があります。では、退職給付制度そのものを見てみましょう。

退職給付制度があるのは、常用労働者1000人以上の企業(=以後「大企業」)が92%に対し100人未満の企業(=以後「中小企業」)は78%です。内訳を見ると、大企業は、「退職一時金制度のみ」27.6%、「企業年金制度がある」72.4%です。一方中小企業は、「退職一時金制度のみ」が82%で「企業年金制度あり」は18%しかありません(「平成30年就労条件総合調査」厚生労働省、退職給付の調査では2021年3月時点で最新)。そこで厚生労働省は、2018年5月に従業員100人以下の企業(2020年10月に300人以下に拡大)に向けて中小事業主掛金納付制度(愛称iDeCo+、イデコプラス)という制度を新たに設けました。

iDeCoは個人が掛金を拠出

出所:厚生労働省

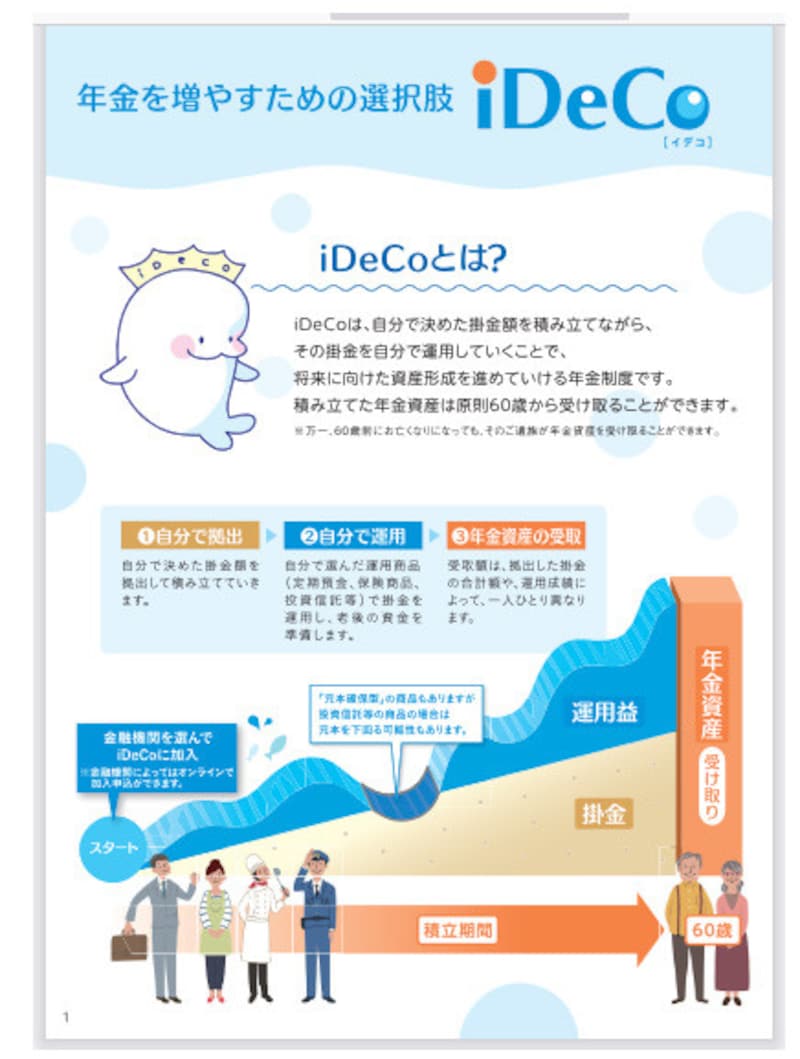

iDeCoは、20~60歳までの人が原則全員加入できる個人型確定拠出年金です。掛金は個人が拠出します。加入している年金制度によって毎月の拠出限度額が決まっており、企業年金制度がない企業の従業員の拠出金は5000円~2万3000円です。iDeCoのメリットは次の3つです。

- 拠出金全額が所得控除対象なので、所得税・住民税が節税できる

- 運用益が非課税である

- 受け取る時には退職所得控除あるいは公的年金等控除の対象である

イデコプラスは事業主が掛金を上乗せ拠出

出所:厚生労働省

iDeCoでは掛金を拠出するのは個人ですが、イデコプラスでは事業主が従業員の掛金に上乗せ(=プラス)することができます。従業員と企業の拠出額合計額は5000円以上2万3000円以下です。仮に「毎月5000円の拠出は厳しい、3000円なら出せるけれど……」とiDeCo加入をあきらめている従業員がいたとします。その時に事業主が2000円上乗せ拠出すれば、従業員はiDeCoに加入することができます。

企業は事務手続きの負担を嫌う?

イデコプラスを導入するかどうかは企業が決めることですが、導入できる企業の条件は次の通りです。- 従業員(第1号厚生年金被保険者)が300人以下

- 企業年金(企業型確定拠出年金、厚生年金基金、確定給付企業年金)がない

- 企業と従業員の過半数(労働組合等)との間で、イデコプラスの導入の合意があること

- 従業員がiDeCoに加入していること

企業にとって、これらの負担増をカバーするだけのメリットがイデコプラスにあるのでしょうか。それは、老後資金の補完をすることで従業員の定着率が増し新卒を含む従業員の募集でも企業アピール力が増す、と考えられることです。

制度のベースはiDeCo

導入に当たっては従業員も注意すべきことが3つあります。「イデコプラスの口座管理手数料を負担する」「60歳以降の受け取り手続きは自身で行う」「企業の上乗せ拠出金を含めて運用は自己責任で行う」です。制度の基本設計はiDeCoですので、まずiDeCoがどのようなものか従業員が理解する必要があります。労使ともにこの制度にメリットがあると理解した時に導入条件等についてじっくり検討するといいのではないでしょうか。

>>「中小事業主掛金納付制度(愛称「iDeCo+」(イデコプラス))について」(iDeCo公式サイト)はこちら