子どもの手術代や塾代も出せない赤字家計、どう改善する?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は毎月赤字家計で貯金ができず、子どもの塾代や手術代も出せない状況である上に、身内からお金の援助を求められているという48歳の主婦の方からの悩み。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子どもの受験も近く、学費も借金になりそう、どうする?

■相談者

みちさん(仮名)

女性/パート・アルバイト/48歳

九州/持ち家(マンション)

■家族構成

夫(41歳)、子ども(18歳)

■相談内容(原文まま)

義父と義母、主人の兄弟たちから援助を求められています。義父は鬱病と糖尿での通院があり年金未加入で収入なし、義母は難病指定で通院しており収入なし、兄弟は障がいがあり、月数万円程度の収入で持ち家、車なしという状況です。あまり交流はなかったものの、主人の実家は生活保護の申請、相談をしていたみたいですが許可にならず私たちに助けを求めてきました。貯金などあれば少しでも渡したいのですが、現在私の方も合計30円万以上のキャッシング返済があり毎月返済しているところです。無駄を少しでもなくし、貯金をしないと不安でしかたありません。計算上では毎月余る予定が赤字です。医療費は支出に入ってないですし、急な出費があると、火の車です。

高校生の子どもは大学受験です。推薦は受けられず一般かAOになります。一般の場合の塾代も出せない状況です。大学資金は学資が下りるので1年目は何とかなると思います。現在野球部で8月まではバイトも無理です。

主人の小遣いは4万円です。管理職のため従業員を飲みに連れて行くこともあり、多めに渡しています。生活費などは現金支払いにすると手数料がかかったりするので、カード払いにしていたため毎月現金が残りません。そしてまた、カードを使うといった繰り返しで、抜け出せません。

ボーナスの使い道は固定資産税、主人のスーツ新調代、野球関連の出費、主人のお小遣いに余裕があれば20万円ぐらい渡していました。あとは年間の子どもの交通費などでなくなります。

今度どのように家計を回していけばいいのか助言していただきたいです。実家に援助は可能ですか?

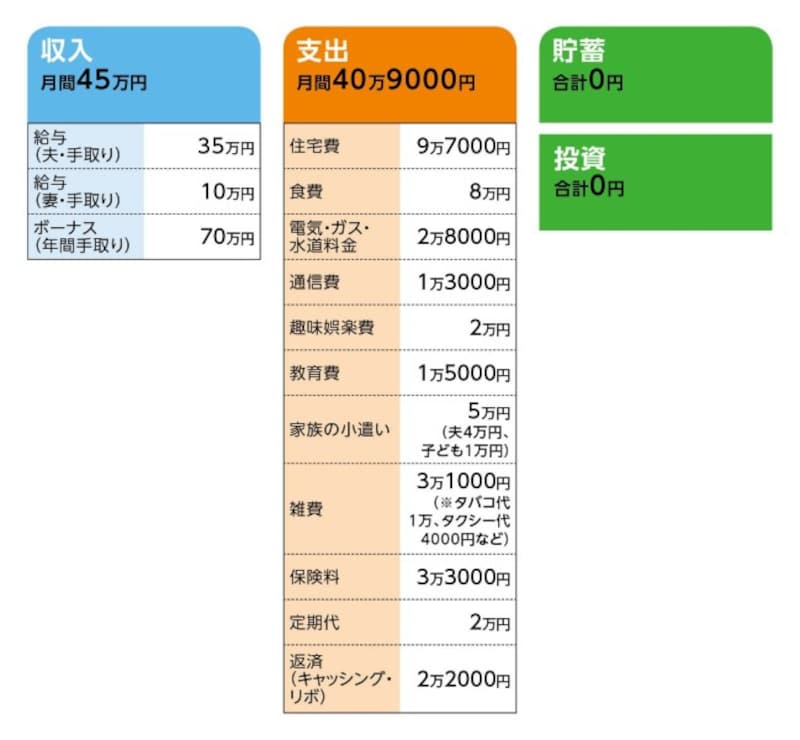

■家計収支データ

相談者「みち」さんの家計収支データ

■家計収支データ補足

(1)収入と支出について

大体食費と雑費で11万円程。先月のカード払いは、衣料費がついて2万円ほど多く、キャッシングで1万円返済している。1年前に買った夫の時計代とカードのリボがあり1万2000円、これが半年で終わる。「残金がないので雑費で使っていると思われます。現在の会社は週4で1日8時間働いていますが、社会保険に加入させてもらえないので、これ以上日にちを増やすことはできません。転職も考えましたが、年齢で希望のところは落ちてしまいます。介護の資格を取ろうと思ってもお金が必要で、雇用保険も加入していないので自治体の制度も使えないなど、今は無理」とのこと。

(2)住宅費について

購入時の物件・新築マンション

借り入れ時期 2003年

物件価格 2650万円

頭金 50万円

ローン残高 1670万円

借入期間 35年

変動・金利 1.2%

毎月の返済額 7万5000円

固定資産税(年額) 10万6000円

(3)加入保険について

♢夫/(終身保険、65歳払込終了、死亡保障400万円、総合医療保険、払込終身、1日1万円、家族収入定額2年、58歳払込、10万円)=毎月の保険料1万3000円

♢本人/(生前給付保険終身、65歳払込、200万円。総合医療保険、終身、1日5000円)=毎月の保険料9000円

♢子ども/(学資、払込期間17歳、保険料1万1000円、120万円18歳受取)

(4)教育費について

大学は私立になります。自宅から通学予定。学資満額120万円。1年目は借りなくても大丈夫だと思うが2年目から奨学金を借りた方がいいか、民間の銀行から借りたほうがいいか悩んでいるという。

(5)ボーナスの主な使い道

ボーナスの使い道は固定資産税。主人のスーツ新調代10万円、野球関連の出費3万円、主人のお小遣いに余裕があれば20万円ぐらい渡していました。あとは年間の子どもの交通費などでなくなる。父母会費、野球関連の支出など。

(6)お勤めについて

幹部もそこまで歳を取っていないため、60歳以上の方の例がまだない。「会社的には大きいので、何らかの形で再雇用があるかもとは思いますがわかりません。退職金制度はありません。体が動く限り働く予定です」とのこと。

(7)キャッシングについて

生活費と学校授業料、固定資産税など月にまとまったお金が必要な時にキャッシングした。返済額は増えてしまい全部で30万円以上に。「数カ月後に息子の手術があり高額療養費制度を使っても10万円近く出費が出ることになりました。これも多分キャッシングしなければならないと思います」(相談者)

(8)夫の実家について

義父家族は車で30分程のところに住んでいる。「援助要請がありましたが、今のところ援助はしていません。実家に確認したところ、弟は障害者手帳を持っておらず、普通雇用で週に4日、4時間で月に6万円程の収入でした。生活保護も受けられるのに色々規制がかかるため、本人たちが嫌がって受けてないようです。話し合った結果、弟の就業を増やす、生活保護を受けてほしいとなりました。義父母は共に年金未加入のため、弟の収入のみで生活している模様です。自分たちの老後、義理実家が倒れた場合、貯蓄ができないことが不安でしかたありません。生活費をもっと切り詰めたほうがいいのでしょうか?」(相談者)

■FP深野康彦の3つのアドバイス

アドバイス1 ザル家計を自覚して心を入れ替えれば貯蓄はできる

アドバイス2 奨学金に頼らずともこれからの貯蓄で学費は出せる

アドバイス3 キャッシングありきの家計管理は絶対にやめて

アドバイスの詳細はこちら>>