夫にがんが見つかり、すでに手遅れの状態。今後どうすれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、借り入れが多く、夫が体調を崩しているという相談を2年前に寄せた39歳の会社員女性。その後、ご主人の容態が悪化し、より家計はきびしい状況に……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)【以前の相談】

37歳貯金0。夫がうつ病で無職。月23万あればOKだが

家計を立て直そうと思っていた矢先に夫に病気が見つかり……

■相談者

ハナボウさん(仮名)

女性/会社員/39歳

賃貸住宅

■家族構成

夫(無職/40代)、子ども1人(小学4年)

■相談内容

2年前に相談させて頂き採用されて、相談に乗って頂きました。家計が回復しそうな矢先に、主人のがんが見つかりました。胃がんステージ4で余命は1~2カ月から半年くらいとのこと。今後、どうなるのか不安です。元々うつ病・糖尿病で障害者手帳もあります。児童扶養手当や児童手当も頂いています。給料も少し上がったので、バイトは少し休んでいます。相談しなくてもいいようにしたかったのですが、どうしても不安です。民間の保険もやっと入れるといった矢先なので。主人もいつ死ぬかわかりません。今現在、ずっと寝ていますが、治療費が払えません。検査費用は取り急ぎ実家に借りました。車の支払いが終わったとはいえ、まだ借金があります。ただし、私が保証人になっていないものは、消滅するとのことでした。家族共倒れになる前に相談させて頂きたく思います。何卒宜しくお願い致します。

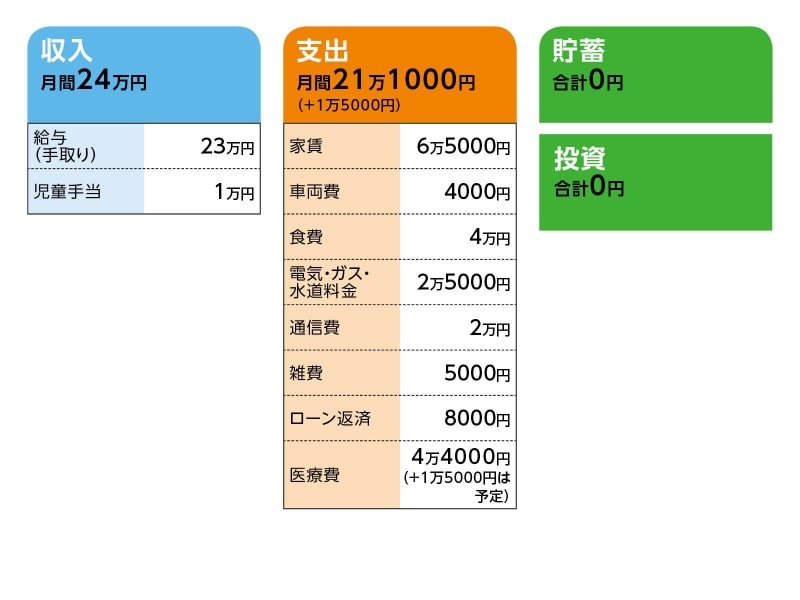

■家計収支データ

相談者「ハナボウ」さんの家計収支データ

■家計収支データ補足

(1)2年前の相談内容

当時の相談は「夫はうつ病に糖尿病を併発し、数年前から無職。多方面に借り入れがあり、親からの支援で何とか家計をやりくりしている状態。何とかこの状態から脱したい。と同時に、周囲に迷惑をかけているという思いが強く、早く、恩返しがしたい」というもの。家計収支は当時とあまり変わらないが、現在は医療費負担が大きい。

【以前の相談】

37歳貯金0。夫がうつ病で無職。月23万あればOKだが

(2)ご主人の障害について

ご主人は精神疾患で障害者手帳2級だが、障害年金等の公的支援は受けていない。

(3)現在の借り入れの内訳

・カードローンA社=月8000円/残高40万円

・カードローンB社=借入額70万円(滞納中・簡易裁判となり請求停止中)

・社会福祉法人からの借り入れ120万円(交渉して返済停止・夫名義、妻保証人にはなっていない)

・滞納分の市民税=1万2000円(毎月2500円返済。ただし給与天引き)

※2年前にあった自動車ローンは今年すでに完済

(4)コスト等について

相談者コメント「費用については、多数該当にあたるので高額医療費で4万4400円(4カ月以上の利用)は必ずかかる。また、介護ベッドや車いすレンタルも介護保険で認定されて、要介護2で利用。しかし、介護保険での訪問看護ができないとのこと。今後、24時間巡回型訪問介護を入れたいが1万5000円くらいかかる。義理母、実家の父母、両兄弟など全員に対応してもらいたい。現在の費用は両親と義理母と私のお金で対応している」

(5)夫婦の社会保険の加入履歴

(夫)

国民年金第1号被保険者85カ月

国民年金第3号被扶養者75カ月

一般厚生年金214カ月

(妻)

一般厚生年金247カ月

(ねんきん定期便で確認)

(6)保険加入について

夫婦とも自身で保険料を支払っての加入はないが、夫の母親が妻に月5000円でゆうちょの保険をかけている(保障内容は不明)。また、妻の母親が妻の子どもに2歳から学資保険(月7500円)をかけている。夫の死亡保障、医療保障はない。

(7)生活費以外の支出

家賃更新6万円、車検11万円、免許更新5000円、車両税4万円

※本来、ボーナスや貯蓄から捻出する支出

(8)

妻の実家はたぶん相談者が引き継ぐ予定。ただし築50年。

■FP深野康彦の3つのアドバイス

アドバイス1 心苦しくても援助は親族に頼る

アドバイス2 公的支援で家計の立て直しは十分可能

アドバイス3 自身の健康管理を最優先に考える

アドバイスの詳細はこちら>>