ローンを抱え、貯蓄はゼロ。家計再建のアドバイスをお願いします

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、うつ病の夫を抱え多額の借金を抱えてしまった30代の主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

夫の借金を抱えて貯金はゼロ円

■相談者

ハナボウさん(仮名)

女性/会社員/37歳

賃貸住宅

■家族構成

夫(無職/40代)、子ども1人(小学2年)

■相談内容

旦那がうつ病で精神障害手帳もありますが、3級相当とのことで年金(障害基礎年金)は受給が出来ません。手取りは副業して23万程度あれば生き延びられる状態です。自動車ローンの他、複数のカードローンに社会福祉協議会からも借り入れをし、親兄弟にも借金をしています。どれを優先して返済すべきか、どうすれば貯蓄できるか、わかりません。そもそも「出来ちゃった結婚」だったため、用意が整っていない状態で出産して現在に至っています。そのため、家族や周りの方々に助けて頂いていてなんとかここまでやってきました。今後、その方たちへの恩返しとして、これ以上、周囲に迷惑を掛けず、お金も返していくようにしたいと思います。貯蓄もし、子供を高校まで出す事が現在の夫婦の目標です。どうすれば家計再建ができるか。夫婦で取り組んでいきますので、アドバイス頂けると非常に幸いです。

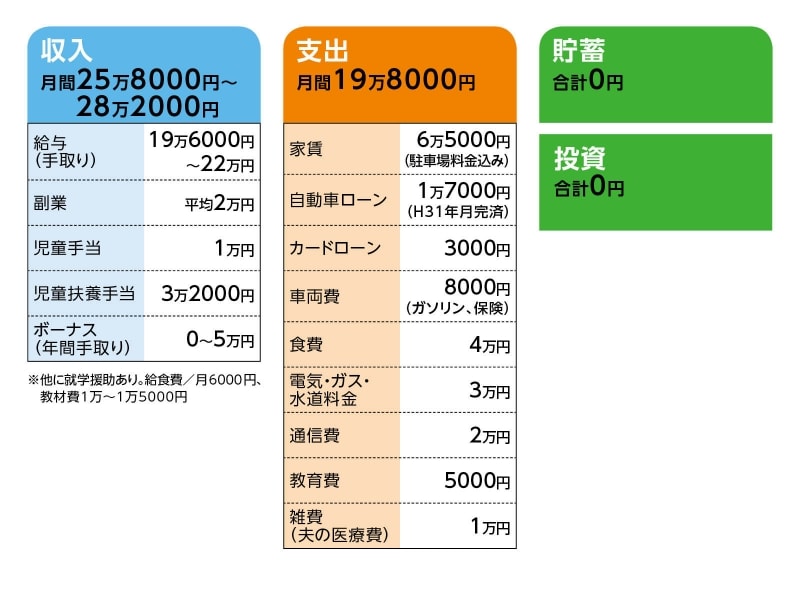

■家計収支データ

「ハナボウ」さんの家計収支データ

■家計収支データ補足

(1)障害年金について

夫の病気はH15年頃から兆候がありその後に通院。障害者申請はH23年。通院時が国民年金だったため、対象は障害基礎年金となるが、主の状態は3級程度と診断され、年金受給はできない(支給対象となる1級、もしくは2級)。

(2)妻の副業について

試食販売員。休日のみ月2回程度で収入は2万円前後。体力が持つ場合は月4回~5回行うが、その場合、かなり体力的にきついとのこと。

(3)夫の病状と仕事について

現在、うつ病で障害者手帳2級所持。H23年には障害者枠で採用されたが、状態が悪くなり2年後には退職、以降は無職。子供が学童に入る事を拒否していることもあり、自宅で専業主夫に専念している。現在もパート対応出来る場所を探しているが時間にあう場所が見つからない。精神科の主治医からも短時間半日程度勤務に収めるようにした方がいいと言われている。希望の収入は5万円程度。現在、糖尿病も併発していて重度ではないが薬をもらっている。

(4)借金について

カードローンは、まずA社カードの残高50万円ほど。2、3年前から滞納していて、簡易裁判を起こし、今は月々3000円、自動車ローンが終わったら月々8000円の返済ということになっている。B社カードも70万円ほど滞納。こちらは現在、請求が止まっている状態。社会福祉協議会からは120万円。相談者の収入が一時的に減少したときに借入。こちらも連絡し、交渉して返済は止まっている状態。過去、C社カードから150万円、D社カードから50万円を借り、ひとつ前の中古車の残債も30万円(事故したので新車に乗り換え)ほどあったが、すべて相談者の親兄弟に返済してもらった。

その他に、出産費用や職場復帰までの生活費も合わせて200万円以上は助けてもらっている。相談者いわく「親は、私が大学に行かなかった分のお金があるので使えということだった」とのこと。それ以外にも、両親や妹より適宜お金を借りた。しかも、ランドセルや自転車など子供に関わるお金は惜しみなく出してくれるため、いつも申し訳ない気持ちになっているとのこと。

(5)実家と相続について

妻側の実家は現在、両親が住んでいる。実家は未婚の兄弟が引き継ぐという話になっている。実家は築50年の木造一戸建て。父親にはいくらか貯金はあるようだが、母親の体調が悪く、その治療等に使う予定。両親が他界した後は、妹が住むか、相談者が住むか、あるいは売却するかは未定。

■FP深野康彦からの3つのアドバイス

アドバイス1 「恩返し」は家族が元気で過ごすこと

アドバイス2 「貯蓄ゼロ」が今抱えている最大のリスク

アドバイス3 ご主人の社会復帰は焦らず慎重に

アドバイスの詳細はこちら>>