予算が1000万円オーバーですが、営業マンは問題ないといいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、妻が住宅購入を強く希望するため物件を検討中という35歳の会社員。ところが気に入った物件は、予算を1000万円オーバーする5500万円。購入しても問題はないかというお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

予算を1000万円オーバーするマンションの購入、できますか?

■相談者

ゆうたろうさん(仮名)

男性/会社員/35歳

東京都/借家

■家族構成

妻(会社員・35歳)、子ども(1歳)

■相談内容

現在賃貸マンションに住んでいて、妻が住宅購入を強く希望しているためいくつか新築マンションのモデルルームを見ています。その中で気に入った部屋があったのですが、価格が5500万円と予算(4500万円)オーバーだったため、購入しても大丈夫か迷っています。モデルルームの担当者からは「もっと支払いがギリギリの方もいるので心配ありません」と言われていますが、うのみにしていいのか不安を感じています。1年後くらいに子どもをもう1人欲しいと考えているのですが、購入しても大丈夫でしょうか。また、購入するために何か今からでもできることがあれば教えていただけますと幸いです。加えて、購入するとなったらローンは固定と変動のどちらがいいのでしょうか。

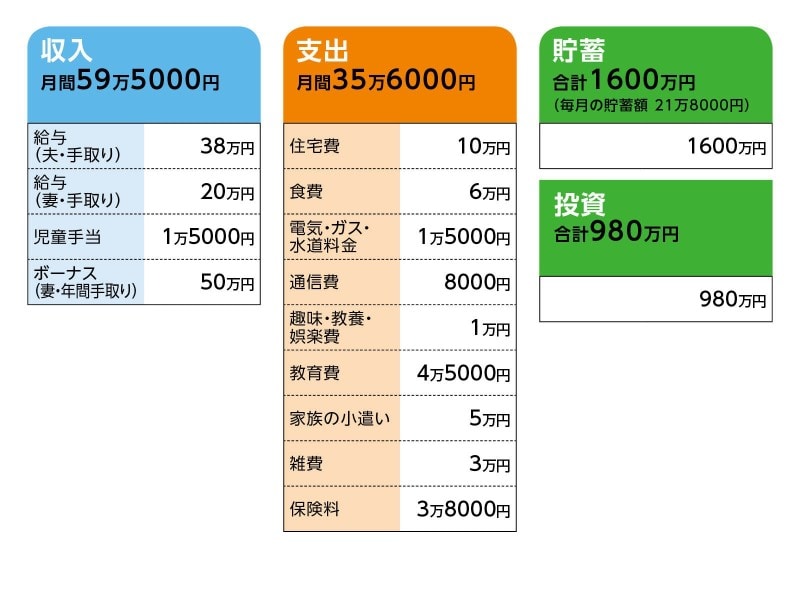

■家計収支データ

相談者「ゆうたろう」さんの家計収支データ

■家計収支データ補足

(1)購入を検討している物件について

借り入れ時期:1年後を予定

物件価格:5500万円

諸費用:250万円

頭金:1000万円

借り入れ期間:35年

金利のタイプ:変動・金利0.575%

毎月の返済額:約13万9000円(管理費、修繕積立金含む)

固定資産税:15万円

その物件を気に入った理由:現在住んでいる場所から近く、保育園を変えなくて済む。子どもが生まれてから仲良くなったママ友も多いため。

(2)支出の内訳について

・趣味・教養・娯楽費→夫の仕事に関する勉強2500円、子どものおもちゃ2000円、休日出かける費用など5500円

・教育費→保育園:4万2000円、通信教育:3000円

・家族のこづかい→夫3万5000円、妻1万5000円

・雑費→冠婚葬祭、旅行のための積立など

(3)子どもの進路、費用について

小学校入学までは保育園、小学校から高校までは公立、大学は自宅から通える範囲で私立の理系と考えている。教育費は1人1500万円程度を想定。

(4)今後の働き方について

少なくても65歳までは現役で働くつもり。その後もできる限りは同職種(システム開発)で働ければと思っている。妻は60歳までは正社員で年収200万円をキープしたいと話している。

(5)今後のライフイベントや相続について

早ければ再来年には子どもがもう1人欲しいと思っているので、その間は産休・育休で収入が下がる。相続については、夫婦とも実家は持ち家だが郊外のため資産価値はほぼなく、兄弟で分割すると100万円あれば良い方ではないかと思っている。

(6)投資の内訳

現物株300万円、投資信託80万円、iDeCo80万円、小規模企業共済20万円、外貨建一時払い保険(豪ドル)500万円など。

(7)毎月の貯蓄額の内訳

iDeCo(夫)2万3000円、小規模企業共済(夫)1万5000円を含む。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 現状の家計、家族構成なら返済はギリギリ可能

アドバイス2 住宅購入にあたって必要な条件を冷静に考えてみよう

アドバイス3 現在の新築マンション相場はかなり割高な状況

アドバイスの詳細はこちら>>