55歳からのフルリタイアは可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、55歳で早期退職を希望する50歳の会社員男性。教育費もあと4年で終わり、退職金や確定拠出年金、公的年金も水準以上だが、本当にフルリタイアは可能かどうか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)

フルリタイアを希望しているが可能か

【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や繰上げ返済、住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

■相談者

五里霧中さん(仮名)

男性/会社員/50歳

大阪府/持ち家(一戸建て)

■家族構成

妻(パート/50歳)、長女(会社員/20代)、長男(大学生/20代)

■相談内容(原文まま)

5年後(2023年度末)を目途に早期退職(フルリタイア)できるかどうか知りたいです。

(1)妻はパートタイマ―で9万円/月の収入があります。60歳まで就業する予定です。

(2)長女は会社員ですが、将来の巣立ちに備え、家計への関与はありません。

(3)長男は大学の2回生で、修士課程修了を目指しています。

(4)退職金(55歳時)の見込み額は2100万円です。

(5)確定拠出年金の見込み額(60歳時)は1500万円です。

(6)退職金は55歳から10年確定給付年金として受け取る予定で、支払総額は一括給付より15%ほど多くなります。

(7)60歳時に養老保険(700万円)の満期を迎えます。

(8)可能であれば、55歳から65歳まで長女の扶養家族に入り、健康保険料負担の軽減を目論んでいます。

(9)これまでボーナスは住宅ローンの返済および、私大へ通った長女の教育ローンの返済に充てており、ほとんど貯金できていませんでしたが次年度以降、年間150万円を目標に貯金する予定です。

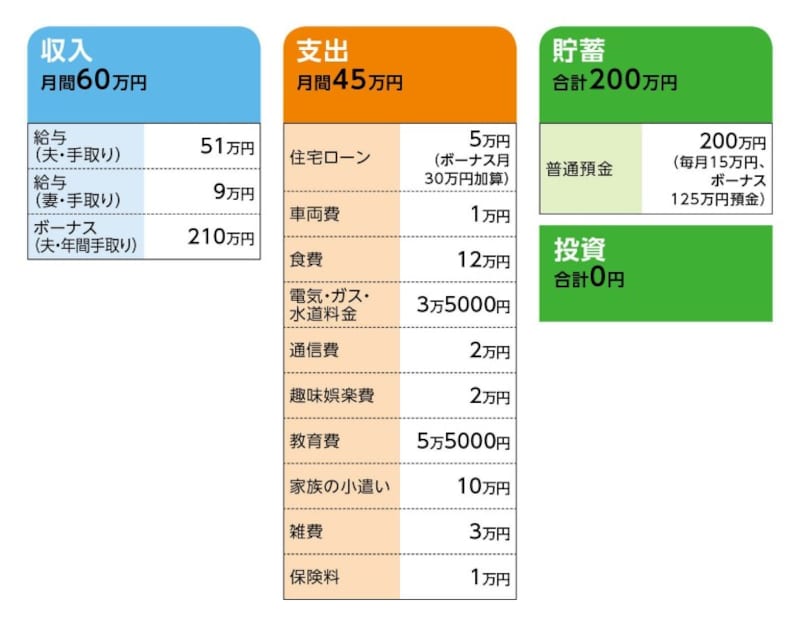

■家計収支データ

相談者「五里霧中」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンの内容

借入開始/1999年

完済予定/2027年

借入金/2400万円

金利/変動0.775%

ローン残高/947万円(2019年3月末)

・・・・・・

固定資産税/6万4000円

今後のリフォームの必要の有無/屋根修繕と外壁塗装で300万円(時期は未定)

(2)加入保険1万円について

・本人/定期保険(団体保険、死亡3000万円)=毎月の保険料8000円

・妻/定期保険(団体保険、死亡1000万円)=毎月の保険料2000円

(3)クルマについて

買い替えはあと1回予定。費用200万円

(4)教育費の内訳

長男の授業料54万円(年間)、通学費12万円(年間)

長男の大学院費用は上記と同じ×2年

(5)家族のお小遣いの内訳

本人5万円、妻3万円、息子2万円

(6)ボーナスの使いみち

住宅ローン60万円、レジャー・外食費10万円、家電買い替え等10万円、祖父母へのお年玉5万円、残額は貯蓄

(7)公的年金の受給額

夫250万900円、妻68万5299円

(8)早期退職後の支出予定

年1回くらいの夫婦旅行(20万円程度)を検討

(9)今後節約できそうな項目

退職後に本人の小遣いを3万円に減額は可能

(10)長女について

相談者コメント「早期退職時期までに独立するように促しています。もし独立しないのであれば、現在家計への関与はありませんが、早期退職以降、月々3万円程度を家に入れるように調整します」

■FP深野康彦の3つのアドバイス

アドバイス1 リタイア後の生活費を抑えることができるかがカギ

アドバイス2 今から家計を見直し、徐々にコストダウンを

アドバイス3 状況によってはセミリタイアに切り替える

アドバイスの詳細はこちら>>