住宅ローンは3000万円超、老後は大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、住宅ローンを抱えて、将来の資金が不安だという44歳の主婦の方。ご主人は何とかなると言うだけで、それも不安につながっているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

住宅ローンも抱え老後が不安です

■相談者

Mさん(仮名)

女性/パート・アルバイト/44歳

中部/持ち家・一戸建て

■家族構成

夫(会社員/42歳)、子ども1人(5歳)

■相談内容

2年前に家を建て、35年ローンで3000万円ぐらいあります。子どもがまだ小さくこれからお金がかかります。主人は、呑気な人で何とかなると言っていますが、老後が心配です。どうしたらいいか悩んでいます。

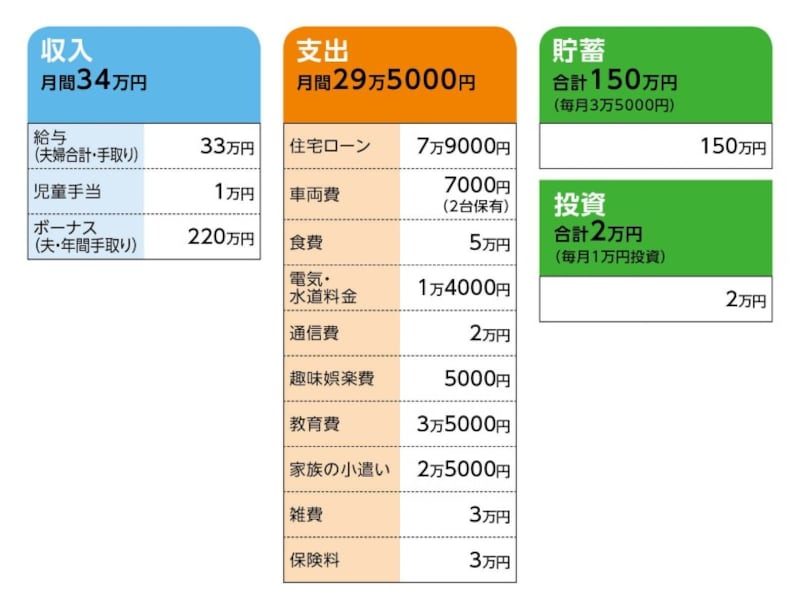

■家計収支データ

相談者「M」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について

(昨年冬の110万円の使用例)

住宅ローンボーナス月加算分5万円、レジャー・旅行費30万円、家具15万円、日用品10万円、エステ10万円、貯蓄20万円、投資2万円、他にクルマの維持費など

(2)加入保険の詳細

・夫/生命保険(終身タイプ、死亡保障1500万円)=毎月の保険料5000円

・夫/医療保険=毎月の保険料8000円

・夫/個人年金保険(60歳で10年確定、年金額40万円)=毎月の保険料1万円

・妻/医療保険(入院5000円、女性疾病・がん特約)=毎月の保険料6000円

・子ども/子ども共済=毎月の保険料1300円

(3)住宅ローンについて

・借入開始/2016年

・借入額/3480万円

・金利/変動・0.5%

・35年返済・ボーナス払い併用

・・・・・

固定資産税額(年間)13万円

(4)夫の定年と退職金について

定年は60歳。定年延長または再雇用の制度は不明。退職金も不明。

■FP深野康彦の3つのアドバイス

アドバイス1 現状の貯蓄ペースでは老後生活は安心できない

アドバイス2 ボーナスからの貯蓄が資金づくりのカギ

アドバイス3 退職金で積極的に繰上返済を

アドバイスの詳細はこちら>>