Q.3500万円の住宅購入が現実的か教えてほしいです

現実的な住宅購入価格を知りたいです

◆相談内容

「主人の会社の社宅暮らしです。これから数年以内に3500万円ほどの住宅を購入したいと考えております。貯蓄は400万円ほど。現在社宅暮らしのため、いきなりお金がかかることに不安があり、また2人の子どもたちの今後の教育費のこともありますので、現在の家計と貯蓄額で現実的な選択なのかプロの目から試算いただけますと幸いです。また頭金をどれくらい出せばいいかもアドバイスいただけると嬉しいです」

◆相談者/Fさん(専業主婦・32歳・既婚)

家族構成/夫(会社員・33歳)、子ども2人(4歳・2歳)

住まい/福岡県・社宅

◆現在の家計収支の状況

手取りの月収 夫37万円

児童手当 2万5000円

毎月の支出 22万5000円

家賃 2万5000円

食費(外食費・日用品込)7万円

電気・ガス・水道料金 1万5000円

通信費 1万円

趣味・教養・娯楽費(美容代込)2万円

教育費 2万円

家族のこづかい 3万円

雑費(医療費込)2万5000円

保険料 1万円

毎月の貯蓄額 15万円

貯金総額 400万円

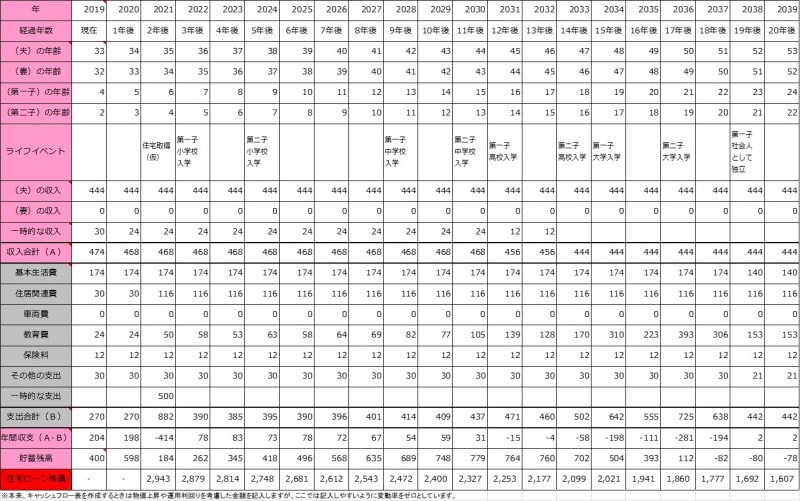

頭金は500万。35年ローンで今後の家計状況を診断してみます

いただいた家計の収支状況を元に、頭金を500万円、経過年数2年後に金利1.75%で3000万円を期間35年で借りたと仮定して、今後20年間のキャッシュフローを計算してみました。この場合、毎月の返済額は9万7000円。1年間で住居費を116万円と計上しています。

頭金を500万円としたのは、諸費用や本体価格の1割以上の自己資金があることで、借入金利が優遇されるケースが多いためです。

また教育費は子ども1人1350万円と仮定(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしてます

◆仮定の住宅ローン条件と住宅購入から20年後までの貯蓄合計推移

頭金:500万円 借入額:3000万円

借入期間:35年 金利:1.75%固定

| 2年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 収入合計 | 468 | 468 | 444 | 444 |

| 支出合計 | 882 | 409 | 642 | 442 |

| 貯蓄合計 | 184 | 748 | 504 | -78 |

| ローン残債 | 2943 | 2400 | 2021 | 1607 |

詳細な20年キャッシュフロー

※単位は万円

3500万円の住宅購入は不可能ではないが……リスクが大きい!

年ベースで見ると、上のお子さんが高校入学から大学卒業までの間は収支がマイナスとなり、貯蓄を取り崩し続けなければなりません。さらに18年後からは貯蓄額がマイナスとなってしまいます。そのため、お子さんの大学進学は、奨学金などの利用を検討する必要が出てきます。

また、20年後にまだ夫53歳、妻52歳ということで、教育費の支払いがなくなれば貯蓄ペースはぐっと上がるものの、このタイミングでマイナスから老後資金を用意するということも不安材料といえるでしょう。

もちろん生活費や収入は据置きのためあくまで概算にはなりますが、今の家計状況で3500万円の住宅を購入するのは現実的な選択とはいえません。

現実路線は約3000万円。さらに、不測の事態にも備えておきたい

お子さんのいる家計では教育費は避けて通れない問題です

Fさんの家計の場合ですと、3000万円ほどの住宅購入を検討していくことが現実的といえるでしょう。

なお、住宅がマンションであれば、毎月数万円が管理費・修繕積立金となります。さらに、マイカーの必要性はないのか、想定どおり高校まで公立になるのか(仮に、中学校および高校も私立に進学する場合、300万円以上のプラスの支出となります)検討しなければなりません。

特に、高校進学については、「公立に進学できなければ、就職する」といった選択をすることはほぼないため、住宅にお金をかけるよりもお子さんの教育費の確保を優先していくことになるでしょう。

一般的には、収入を増やすために、お子さんに手のかからなくなった頃から、妻も働くといったご家庭が多いです。妻が働きにでることで家計は一気に貯蓄体質になるため、お子さんの年齢が上がったタイミングでお仕事をされるといいでしょう。また、支出を抑えるべく、節約することも大切といえば大切ですが、貯金するための人生ではありません。ビジネスや投資などによって収入の枠を広げていく方策を探し、教育費の確保のみならず、繰り上げ返済もしていくことで、総支払額を抑え、その分を老後資金に充てられるといいですね。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

【そのほかの住宅のお金診断をみる】

- 手取り年収500万円世帯。想定より土地が高く4000万円まで価格が上がってしまいそう

- 4500万円の住宅購入を希望しています。33歳子ども2人・手取り年収600万円世帯

- 価格3000万円の住宅購入を希望。32歳会社員 手取り25万円

- 価格3600万円、頭金800万円で住宅購入を希望。32歳で第2子も考え中です

- 3700万円の住宅購入は可能?世帯手取り年収400万円台

- 子ども2人希望。4000万円の住宅購入は高望みでしょうか?手取年収600万円世帯

- 2000万円のリフォーム希望。44歳会社員 子ども2人。住宅ローンは完済してます

- 価格8600万円、頭金800万円で住宅購入を希望。32歳専業主婦

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。