不動産取得税とはどのような税金なのでしょう?

|

| マイホーム購入したとき不動産取得税の支払いを知らない人が多いようです。まずは不動産取得税の内容をよく理解しましょう。 |

この税金は、不動産の所在地の都道府県税事務所が管轄となります。

不動産を取得すると、相続による取得を除くと、数ヵ月後に都道府県税事務所から納税通知書が郵送されてくるので、期限内に金融機関などで納付します。

税額は固定資産税評価額(課税標準と呼ばれています)に税率をかけます。本来の税率は4%ですが、住宅や住宅用地などについては平成27年3月31日まで3%と軽減されています。

また、宅地については、平成27年3月31日まで固定資産税評価額(課税標準)を1/2で評価できる軽減処置があります。

■建物(住宅)の不動産取得税の税額 (平成27年3月31日まで)

固定資産税評価額×3%

■土地(宅地)の不動産取得税の税額 (平成27年3月31日まで)

固定資産税評価額×1/2×3%

固定資産税評価額は市町村役場の固定資産税の担当窓口、または都道府県税事務所の不動産取得税の担当窓口に確認すれば正確な金額がわかります。

なお、建物の場合は購入金額の5~6割、土地は購入金額の7割がおおよそ目安といわれています。

このように、不動産取得税については、期間限定で軽減処置が設けられていますが、そのほかに申告手続きをすることによって、それ以上の軽減処置を受けることができます。

申告による不動産取得税の軽減処置の内容

|

| 不動産取得税の軽減を多く受けるためには申告手続きが必要です。忘れずに行いましょう! |

なお、申告書は各都道府県の県税事務所やホームページで入手することができます。また、申告書と一緒に提出する書類が必要となるので、その書類の確認も行いましょう。

ここで、事例を踏まえながら新築住宅の場合の軽減処置について解説します。

【建物に対する軽減処置】

適用条件は次のとおりです。

・床面積が実測面積で50m2以上240m2(実測面積)以下

・築年数に関係なく未使用の住宅であれば対象

この条件を満たせば、固定資産税評価額から1,200万円控除することが可能です。なお、認定長期優良住宅の場合は控除額は1,300万円(平成28年3月31日まで)が適用されます。

よって、一般の住宅の場合、申告手続きを行えば税額は次のとおりとなります。

(固定資産税評価額-1,200万円)×3%

建物の固定資産税評価額が1,000万円の場合、通常であれば1,000万円×3%=30万円課税されますが、申告手続きを行うことで、(1,000万円?1,200万円)×3%となり、無税となります。

なお、マンションの床面積は専有部分に建物の共用部分の持ち分を加えた面積となります。

【土地に対する軽減処置】

適用条件は次のとおりです。

・築年数に関係なく未使用の新築住宅とその土地を購入した場合が対象

・土地を取得した日から3年以内にその土地に住宅を新築した場合

これらの条件のいずれかを満たせば、固定資産税評価額から次の控除額のいずれか高いほうを税額から控除することが可能です。

・(1m2あたりの土地評価額×1/2)×(建物の床面積×2倍)×3%

・45,000円

土地の固定資産税評価額が2,000万円で、土地が100m2、建物の床面積が120m2の場合、1m2あたりの土地の評価額は2,000万円÷100m2=20万円なので、20万円×1/2×120m2×2×3%=72万円が控除額となります。

よって、通常であれば、2000万円×1/2×3%=30万円課税されますが、税額からの控除額が72万円あるので無税となります。

今回の事例の場合であれば、以上のように通常60万円課税される不動産取得税が申告をすることで無税となり、60万円も得することになります。

なお、マンションの場合の土地の面積は共有持分の面積になります。

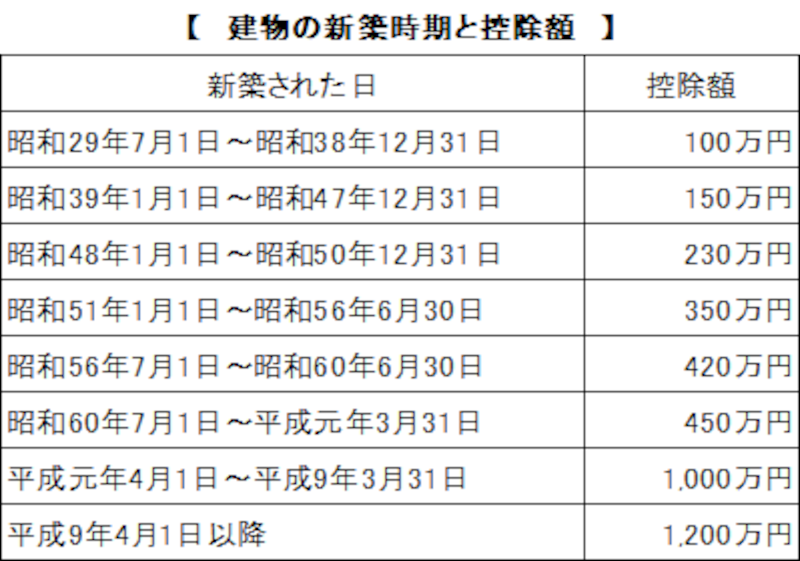

新築住宅だけでなく、中古住宅でも軽減処置がある

新築住宅だけでなく中古住宅でも軽減処置は受けられます。ただし、建物の軽減処置については次のような条件があり、新築した時期によって控除額に違いがあります。適用要件は次のとおりです。

1.次のいずれかの要件に該当するもの

・平成17年4月1日以後に取得した住宅で、個人が自分の居住用として取得

・平成17年3月31日までに取得した住宅で、人の居住用だったものを、個人が自己の居住用に取得したもの

2.床面積が50m2以上 240m2以下の建物

3.次のいずれかの要件に該当していること

・構造が非木造の場合は新築後25年以内、構造が木造(軽量鉄骨造も含む)の場合は、新築後20年以内

・平成17年4月1日以後に取得した住宅で、昭和57年1月1日以後に新築されたもの

・平成17年4月1日以後に取得した上記の条件に該当しない住宅で、建築士等が行う耐震診断によって新耐震基準に適合していることの証明がされたもの(ただし証明のための調査が住宅の取得日前2年以内に終了していることが必要)

適用要件を満たせば、建物の新築時期によって次のような控除額が適用されます。

|

不動産所得税の注意点(申告漏れでもまだ間に合います!)

以上のように不動産取得税は申告手続きを行うことで軽減処置を受けることができます。なかには、申告手続きをしなくても自動的に軽減処置を行う県もあるので、手続きの方法は各都道府県税事務所に必ず確認しましょう。また、申告手続きにより不動産取得税が無税になれば問題はありませんが、軽減処置を受けても税金が発生する場合は予定外の支出にならないように事前に税額を確認して納税資金を計画的に準備しておきましょう。

なお、マイホームを取得してから60日を過ぎても申告を受け付けてくれる都道府県税事務所がほとんどです。

また、申告手続きを忘れて軽減処置を受けずに不動産取得税を払い終えた人も、税金の還付金の時効は起算日から5年なので、マイホームを取得してから5年以内であれば、手続きをすることで軽減処置分は還付されます。

いずれの場合でもすぐに都道府県事務所に連絡を取って手続きを行うとよいでしょう。

最後に

いずれにしても、マイホームを取得または購入した場合、都道府県税事務所に不動産取得税の特例を受けるための手続きについて、必ず確認することをお勧めします。【関連記事】

・不動産取得税は軽減措置が重要!

・マイホーム購入時にかかる税金のすべて

・住民税の住宅ローン減税の申告を忘れずに!