住宅ローン減税とiDeCo、どういう利用が効果的?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、2500万円の住宅ローンを組む予定の40歳の女性会社員。ただし、購入後は住宅コストが今よりアップし、貯蓄ペースが落ちることが不安とのこと。今後の教育資金や老後資金、住宅ローン減税等について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

この貯蓄ペースを維持しながら、ローン返済と教育費用、老後資金を用意できる?

■相談者

どーなっつさん(仮名)

女性/会社員/40歳

四国/賃貸住宅

■家族構成

夫(会社員/38歳)、子ども(3歳)

■相談内容

これから新築予定(一戸建て)で、2500万円の住宅ローンをフラット35で35年ローンを組む予定です。家賃と相殺して月に2万円の支払いが増えます。現在の貯蓄ペースを維持しながら、ローン返済と教育費用、老後資金を用意できるか、心配です。また、確定拠出年金については、私は会社で掛け始めており、会社から5000円・天引きで5000円の合計1万円。夫の会社ではしていないので、個人で始めようと考えています。1万~2万円を検討(現在の貯蓄8万円から割り振り)。メリットの減税を期待していますが、住宅ローン減税との兼ね合いも含め、始めるか迷っています。貯蓄については、現在、家の貯金も教育資金も、普通預金へ預け入れしています。ネット銀行や学資保険、保険など迷いすぎて(夫のがん保険、妻の死亡保障など検討中)時だけが過ぎています。

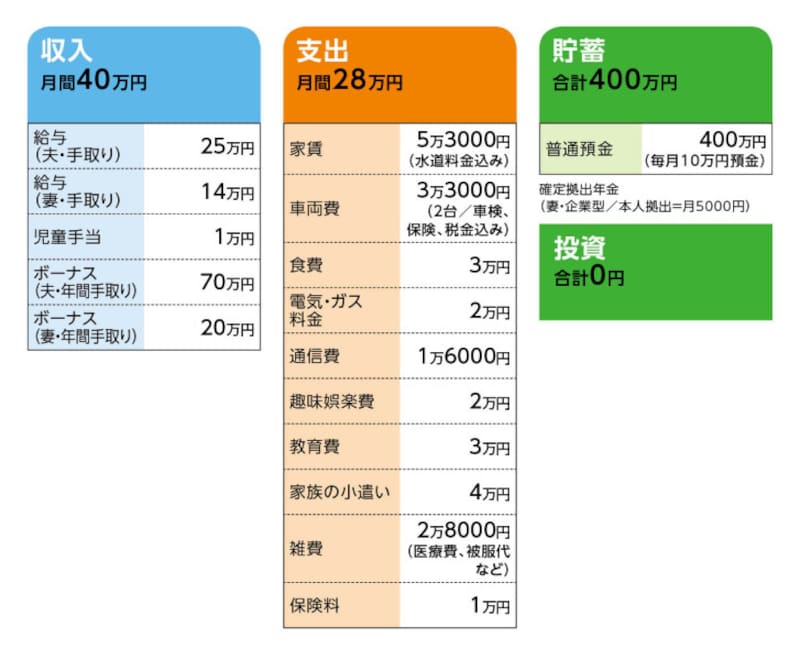

■家計収支データ

相談者「どーなっつ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について

家族旅行20万円、貯蓄70万円

(2)加入保険について

・夫/収入保障保険(保険期間65歳、死亡保障不明、医療特約入院5000円付き)=毎月の保険料8800円

・妻/医療保険(病気死亡50万円、入院5000円、通院特約付き)=毎月の保険料1200円

(3)住宅の購入資金について

諸費用は100万円。貯蓄から支払う予定。(※住宅の総額が2500万円。全額ローンか、少し頭金を出す予定)

(4)フラット35について

金利1.3%(団体信用生命保険付き)、返済は約月7万4000円(2500万円の借入なら)、ボーナス払いなし。

(5)定年と退職金について

夫婦とも定年は60歳。再雇用制度はあるが退職金は不明。

(6)住宅ローンの返済について

住宅ローン控除が切れる11年目に一度、繰上返済をして、最終的には60歳完済(15年短縮)を目指したいとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 教育資金の準備は積立定期預金で十分

アドバイス2 老後のリスクに対処するため今から家計の見直しを

アドバイス3 iDeCoは10年後からでも遅くはない

アドバイスの詳細はこちら>>