お金を貯める3つの方法とは?

(1)貯め方のスタイル最近は、定期預金、個人年金、外貨建て個人年金、イデコ、つみたてNISA、国民年金基金、AI投資、不動産投資など、お金の貯め方も多岐にわたっています。

その他にも、現在はインターネットの普及によって、部屋を貸す、軒下を貸す、知識や特技を売ることがカンタンにできる環境があるので、自分の資産を棚卸しして、お金になる方法がないか見つけることができます。ただし、会社員の方は副業規定に注意しましょう。いずれの場合もきちんとした金融知識を身につけ、自分はどのようなスタイルで運用するのが向いているのかを知ることが大切です。

(2)お金を使うタイミングを考えて貯蓄方法を選ぶ

50歳からは貯めたお金をいつから使うのかを考えながらお金を貯める方法を選択しましょう。

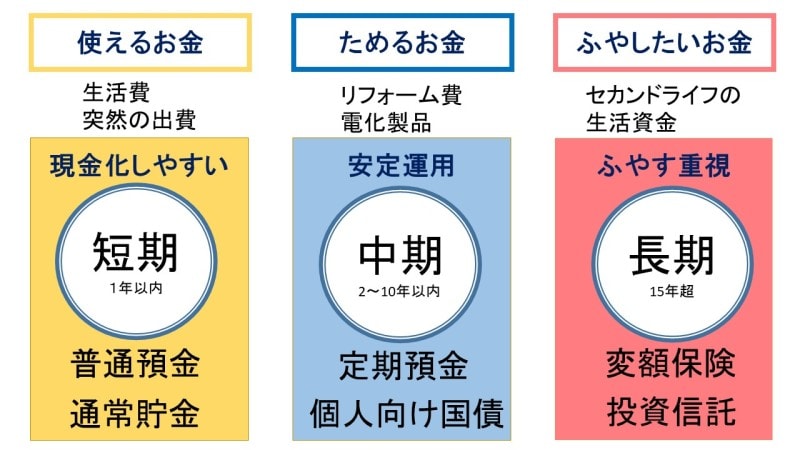

タイミングは「短期」「中期」「長期」の3つに分けて考えます。また、中期長期で貯めたお金は、一括で受け取りたいのか、定期的に受け取りたいのか、予想する生活パターンから考えます。

《考え方の一例の図解》

お金を使う時期を目安にした貯め方

また、退職金や個人年金、イデコなどは、受け取るタイミングにより、思わぬ税金がかかる、老齢年金の受給額が減る、といったことがあるので注意が必要です。

(3)今すぐできる貯蓄力アップ法

- ATMの利用日を決める

- お金を使わない日を作る

買い物の仕方を変えてみる

- 貯蓄専用口座を作る

お金を貯める目標を明確にする

貯め方が見つかり貯蓄を始めても、貯蓄目標が漠然としたままでは貯蓄は成功しません。何のためにお金を貯めるのか「貯蓄の目標」を明確にしましょう。お金を貯める目標がより明確であればあるほど貯蓄は成功します。

貯蓄が成功する目標の立て方のポイントは「より具体的に」です。

-例-

・老後に夫と北海道の小樽に2週間行くため

・毎月孫と食事に行くため

・老後の毎月の生活費をあと3万円アップするため

具体的な目標が決まったら、その目標を叶える費用を計算します。

たとえば、旅行の場合は、

パッケージツアーで行くのか?

オリジナルプランで行くのか?

北海道まで鉄道で行くのか?

飛行機で行くのか?

ホテルのグレードはどうするか?

オプションツアーは何があるのか?

このように、目標を叶えるための詳細な計画を立てると、それを叶えるための必要費用がわかるので貯蓄目標額が具体的になります。

気持ちを貯蓄モードに行動を切り替える

さあ、自分に合った貯め方と貯蓄目標が決まったら、今日からキッパリと貯蓄モードに行動を切り替えましょう。切り替えポイントは「外食費」「保険」「もったいない費用」です。まず、気を付けたいのは外食費です。

外食が多い方は家での食事を心掛けることで、食費がグッと抑えられます。会社員の方でランチ代の支出が多い方はお弁当に切り替えましょう。例えば職場に手作り弁当や飲み物を持参すると、コンビニエンスストアでの支出が抑えられ浮いたお金を貯蓄にまわすことができます。

次に保険です。

現役時代から老後に向かう時期は、保険の見直し時期でもあります。

保障のかけすぎやダブって加入している保障、お付き合いで加入した保険など、見直しをしましょう。保険は入りっぱなしではなく、定期的に見直して、今の自分に合った保障内容に加入することが重要なのです。掛金と保障は現状の暮らし方に合っているか?ここが見直しポイントです。

最後に見えないもったいない費用です。

ほとんど使わない車の費用、あまり活用していないクレジットカードの年会費、使っていない有料アプリの料金などはありませんか?インターネットで加入するサイトで確認をしないとわからない場合によくあるのがポイントの有効期限切れです。もったいない費用をなくすためにも月に1回はチェックをしましょう。また、最近では家の中の不用品を現金に換えるサービスも気軽に利用できるようになりました。断捨離を兼ねてトライするのもいいですね。

1円でも多く貯蓄にまわすことは、未来の自分へお金を送ることです。今も未来も楽しく暮らすために始めてみてはいかがでしょうか。

【関連記事をチェック】

お金が少ない!年金が少ない!と不安になったときはどうする?

50代で老後に向けてやっておきたい住まいのこと

50代からのクレジットカードとの付き合い方!何枚がベスト?