<目次>

平均貯蓄額1436万円、いっぽう家計の借入額はいくら?

金融広報中央委員会が公表(2021年1月)した、2020年の『家計の金融行動に関する世論調査』によると、平均貯蓄額は、二人以上世帯で1436万円、単身者世帯で653万円。貯蓄額が少ない順に並べてちょうど真ん中にあたる世帯の貯蓄額である中央値は、二人以上世帯で650万円、単身者世帯で50万円でした。金融資産を保有している世帯のみでの結果は、二人以上世帯で1721万円、単身者世帯で1044万円。同じく中央値は、二人以上世帯で900万円、単身者世帯で300万円となっています。

健全な家計管理をしていくためには資産と負債のバランスが大事

この結果を見て、自分の生活実感とかけ離れている、と感じた人も少なからずいると思いますが、こうした調査は平均の数値を見るだけではなく、多面的に見て、自分の家計はどうなのか?と確認することが大切です。

【関連記事をチェック!】

2020年版・みんなの平均貯蓄額は?いくら貯めている?

家計を健全に管理するには、貯蓄額だけチェックしていても、うまくいきません。住宅ローンを始めとする「負債」がいくらあるのか、きちんと把握し、今の家計で無理はないのか、貯蓄とのバランスは取れているのかを確認する必要があります。

借入がある二人世帯の平均負債額は1609万円

先に紹介した平均貯蓄額と同じデータである『家計の金融行動に関する世論調査』から、二人以上世帯の負債の状況をまとめたのが、次の表です。

借入金残高(借入金がある世帯・二人以上世帯)

同調査で、借入の有無の質問に対して、二人以上世帯で、「ある」と回答したのが、42.9%でした。その借入がある世帯での借入金残高は平均1609万円、中央値は1200万円でした。借入の目的としては、住宅ローンが66.6%で、平均は1284万円です。

借入がない世帯も含めての平均は671万円。二人以上世帯の平均貯蓄額は1436万円でしたから、貯蓄額から負債を差し引いた、純貯蓄額は、765万円ということになります。

平均貯蓄額だけを見ると、自分事にしづらいのですが、「負債」も考慮すると、実際の貯蓄額は、それほど多くないことがわかります。貯蓄も負債も各家庭によって異なりますから、こうした観点で、我が家の「貯蓄と負債」の実態を把握することが大切です。

もしも、貯蓄に余裕があるのであれば、住宅ローンの繰り上げ返済をして、負債を減らすことを検討してもいいでしょう。しかし、貯蓄に余力がないのであれば、無理に繰り上げ返済をせず、手元の資金をしっかりと残しておく必要があるでしょう。

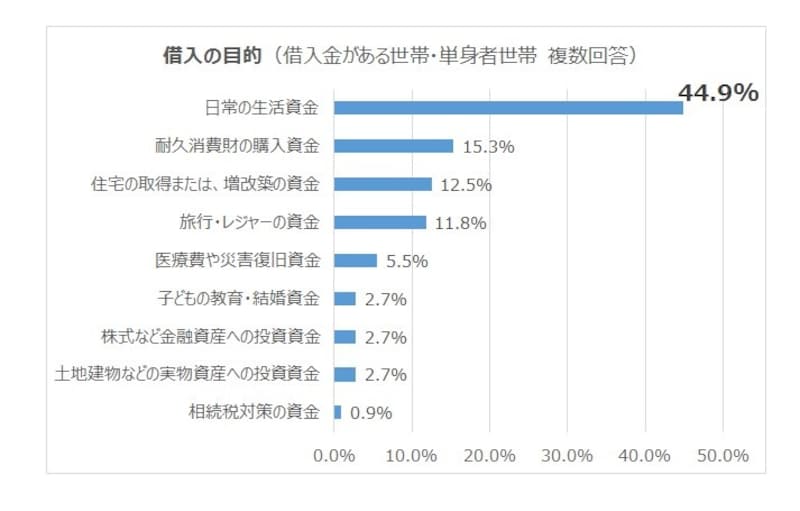

シングルの借入目的は「日常の生活資金」がトップ!?

二人以上世帯の場合、借入の目的の多くが住宅ローンであったのに対し、単身者世帯では、「日常の生活資金」と回答した人が44.9%と高いことが特徴的です。単身者世帯で、「借入がある」と回答したのは、17.6%と、二人以上世帯に比べて低いのですが、その目的が問題です。

借入の目的(借入金がある世帯・単身者世帯)

借入金のない世帯を含んだ借入金の平均は88万円。借入のある世帯のみの平均は513万円で中央値は100万円でした。

コロナ禍でやむを得ず借入した人も少なくないでしょう。しかしながら、日常の生活資金のための借入は、金額の多寡にかかわらず、1日でも早く解消すべきことです。預貯金金利が限りなくゼロに近い今、カードローンやキャッシングなどの金利は高すぎます。住宅ローンとは違い、資産が残るものでもありません。ボーナスが期待できるのであれば、一括で返済してしまう必要があります。

資産と負債のバランスを意識して健全な家計に!

シングル時代は、お金の貯めグセをつける時期でもあり、貯めどきでもあります。シングルは家計がどんぶり勘定になりがちですが、こうしたデータを見比べて、貯蓄と負債の関係、バランスを意識することが大切です。同調査でも、家計の資産と負債のバランスを意識していない人は、二人以上世帯で60.6%、単身者では81.0%にもなります。

ぜひ、これをきっかけにして、自分の家計の健全度をチェックしてみてください。

【関連記事】

30年後に実を結ぶ!たった3つのお金の知恵

30年後に大差が!毎月1万円の増額が大事なワケ

まずは貯金30万!貧困女子を脱出する3つの鉄則

時間を味方につけて貧困女子から脱出する

目指せ100万円!面倒くさがり屋こそ、先取り貯蓄