お金の価値は、使い方次第で変わる

時間を味方につけてお金を増やす

誰しも、お金の心配をしないで生活したいと思っています。100万円あれば安心なのか、1億円あっても不安なのか、それはその人の生活スタイルによって異なります。でもせめて、年収300万~400万円といわれる平均的な生活を送りたいとは思いますよね。

しかし、貧困からなかなか脱出できない人の思考は、行き着くところ「今の生活を変える不安」のほうが大きく、一歩前に踏み出すことをためらっている傾向があるように思います。さまざまな事情を抱えているのは理解できますが、生活を変えるには勇気、覚悟といったものが必要なのです。

事例としては適切ではないかもしれませんが、筆者は、東京から沖縄へと生活と仕事の場を移しました。正直に言えば、年収は格段に減りましたが、生活費は東京の半分で済んでいます。東京での年収を捨ててまで選んだ田舎での生活を他人は「うらやましい」とは言いますが、実行に移そうとは思う人は少ないでしょう。それはその人が思い描く生活スタイルがあるからです。

筆者にとっては、年収と引き換えにしてでも得たかった沖縄での生活が自分には大切だったのです。決して潤沢な貯蓄があるわけではありません。真逆の生活スタイルに変えることは、やはり勇気と覚悟が必要でした。

では、その勇気と覚悟を支えるものは何でしょう。人脈や仕事スキルでしょうか。確かに人とのつながりがあれば、生活の変化があっても精神的な支えになるでしょう。仕事のスキルがあれば、生活の場が変わっても対応していくことができるでしょう。しかしそれは、すぐに身に付くものではなく、時間をかけて培っていくものです。

お金を消費のために「使う」だけから、生活の安心感のために「貯める」。そして将来の自分を切り開くために「増やす」。お金との付き合い方を変えることが、現在の生活を変えるために必要な勇気と覚悟を引き出してくれるでしょう。

たとえば毎月貯蓄の1万円から半分を投資に

たとえば1万円。少しでもお金を貯めようと毎月1万円の積立貯蓄をしているとします。「貯金30万!貧困女子を脱出するための3つの鉄則」でも書きましたが、貯蓄ゼロの人は、まず30万円貯まるまでは積立貯蓄を続けてください。30万円貯まった人、30万円以上すでに貯蓄がある人は、毎月の1万円を「貯める」と「増やす」に分けて考える段階にあります。

1万円のうち5000円は確実に貯まる積立定期預金などで積立貯蓄を継続していきます。このお金は自分が病気になったとき、怪我をしたとき、いざというときのための貯蓄ですから、日々の生活費のために取り崩してはいけません。絶対この貯蓄には手をつけない、と覚悟ができたら、残りの5000円は積立投資に回します。

100万円貯まるまでは、もしくは半年分の生活費が貯まるまでは、確実な方法で貯蓄をしましょう、というのがセオリーです。しかし、貧困女子の問題は、お金が貯まらないことにあるのではありません。自分の生活の範囲を小さくまとめてしまうことにあります。

食材を安く買えるスーパーは知っていても、銀行の定期預金の金利が今何%なのか、1ドルが日本円でいくらなのか、日経平均株価が今いくらなのかを知りません。もちろん賢く買い物ができる知識は大事ですが、それと同じように、預金金利や株価、為替の情報も生活をしていくなかで大事なことなのです。

こうした金融、経済の知識は、自然に身に付くわけではありません。自分のお金を投資に回せば、「損したくない」という気持ちが芽生えます。その損したくない気持ちが、マネー情報に敏感になる唯一の方法なのです。

10年で金利は30分の1に。株価は約2.4倍に

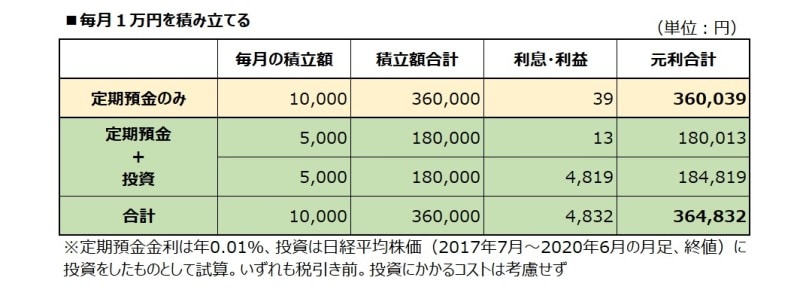

では、毎月5000円でどんな投資をすればいいのでしょう。初心者であってもベテランであっても、投資での失敗を防ぐには、時間を味方につけることです。つまり、積立でコツコツと均等に投資をしていく方法です。これを「積立投資」といいます。仕組みは、毎月決まった額を、ひとつの投資商品に機械的に投資をしていくものです。一度にまとまった金額で投資をするよりも、価格変動のリスクを抑えることができ、失敗するリスクを減らすことができる投資方法です(参照:「じっくり研究!ドル・コスト平均法って万能?」)。仮に、3年前から1万円の積立貯蓄をしていたとします。一方、半分の5000円は積立投資に回していたとします。3年後の結果を見てみましょう。

1万円の積み立てでも、やり方によって差が出る

毎月1万円を金利0.01%の定期預金で積み立てた場合、3年後の元利合計は36万39円。一方、半分の5000円を投資に回していたとすると、3年後には36万4832円で、その差は約4800円になります。投資に関しては、仮に、日経平均株価に5000円毎月投資をしたとして試算したものです。3年という短いスパンでの試算なので、投資をしても、それぐらいか?と思うかもしれませんが、これが10年、20年となれば、結果は異なってきます。もちろん、投資である以上、損失を出しているかもしれません。

10年前、一般的な都市銀行の定期預金(1年もの)の金利は0.06%程度でしたが、現在は0.002%(2020年7月時点)。一方の日経平均株価は2010年7月末(月足・終値)で9537円。これが10年後の2020年6月末には2万2288円になっています。

日経平均株価は、2008年10月にリーマンショックによる影響で7000円割れまで下落。それ以降、長い間、株価は低迷しました。また、今回のコロナ禍で、一時株価は下落しましたが、間もなく回復。こうした状況の中でも、投資をあきらめなかった人、市場から撤退しなかった人が、今の株価で恩恵を受けているのです。10年という歳月はそれぐらい長いもので、さまざまな変化が起き、投資で利益を出す機会が増える時間でもあります。

この10年を預貯金だけでお金を増やそうとしていた人と、投資にもお金を回していた人では、現在大きな差が出てきているのです。もちろん投資のタイミングによっては、損をしている人がいるのは事実。でも時間を味方につけて、コツコツと投資を続けた人は、今、納得できる結果が出ているのではないでしょうか。

この先10年、必ずしも株価が上昇を続けるとは限りません。しかし、10年というスパンで考えれば、このように株価が変動するなかでも、利益を出すチャンスを獲得していけるのです。

何かを変えよう、生活を変えようと思っているのであれば、新しいことにチャレンジする勇気と覚悟を持つこと。これが貧困女子からの脱出に欠かせない最後の処方箋です。

毎月1000円からでも積立投資ができる商品はたくさんあります。まずは、それを自分で調べてみてください。積立投資は、いつ始めてもいいのです。

【関連記事・動画をチェック】

貧困女子からの脱出は10年後の自分を思い描くことから

まずは貯金30万!貧困女子を脱出するための3つの鉄則

40歳独身女性、月収12万円。老後の備えをどうすべき?

収入11万、貯金10万円の貧困女子。貯金を増やすには?