塾代を払うと今までのようには、貯金が出来ません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、2人の子どもを持つシングルマザーの方。長女が高校生になって塾費用がかかるようになり、貯蓄ができなくなって将来に不安を感じるというお悩みです。ファイナンシャル・プランナーの飯村久美さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

塾費用がかかるようになり貯蓄ができなくなってしまいました

■相談者

あこさん(仮名)

女性/パート/41歳

中国地方/借家

■家族構成

子ども2人(長女:高1、長男:小4)

■相談内容

娘が高校生になり、塾に行かないと授業についていけなくなりました。塾代を払うと今までのように貯金が出来ません。子どもの将来や自分の老後のために、お金を貯めたいのですがどうしたらいいでしょう。つみたてNISAや金銀などの積立も考えたりしますが、良いのかどうか悩んでいます。とにかく貯蓄を増やしたいです。

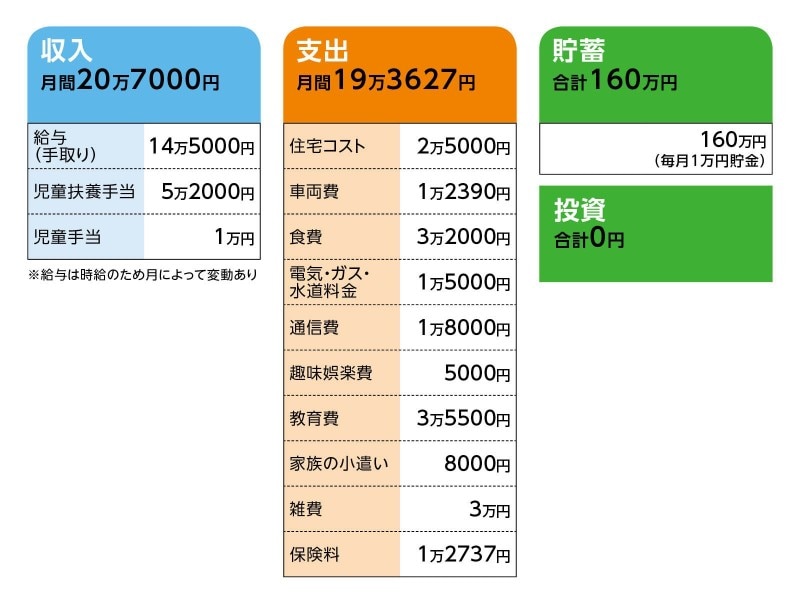

■家計収支データ

相談者「あこ」さんの家計収支データ

■家計収支データ補足

(1)住宅について

相談者コメント「将来、子どもが社会人になったら実家に戻る予定。兄弟の夫婦と同居になる可能性があるので、実家の維持費に関しては今の家賃以上に支払うことはないと思います」

(2)加入している生命保険について

[本人]

・医療保険(健康還付特則付加、ガン含む、70歳健康還付金 148万8960円)=毎月の保険料 6467円

・家計保障定期保険(2031年満期、月額15万給付)=毎月の保険料 4170円

※子どもが社会人になるまでに何かあったら困るため、それまでの保障

[子ども]

・医療保険(長女)=毎月の保険料900円

・傷害保険(長男)=毎月の保険料1200円

※持病があるため、医療保険に今は加入できないため

(3)各支出の内訳について

車両費→ガソリン代5000円、駐車場代2500円、保険料4890円

通信費→本人・5000円、長女・6300円、長男・キッズ携帯1878円、Wifi4637円

教育費→長女・塾月謝1万8000円、長女・授業料など1万1000円、長男・息子の習い事6500円

家族のこづかい→本人5000円、長女3000円

雑費→日用品1万5000円、カードリボ払い7500円、衣料品や子ども必要なものなど7500円

(4)子どもの進路について

相談者コメント「二人とも大学までを考えています。その際は実家からの援助も多少ある予定(孫の大学のお金は貯めていると言っていました)ですが、私立に行くとなると教育ローンなども考えなければいけないと思っています」

(5)貯蓄について

相談者コメント「これまでは毎月3万円を貯め、最大200万円近い残高がありました。しかし、離婚時の費用の支払いと、長女の高校入学費用で減りました」

(6)毎月のやりくりについて

相談者コメント「3つの口座を使い、貯蓄、引き落とし、生活費に分けています。給料が入ったら貯蓄に1万円、生活費に7万円、残りをすべて引き落とし用に入れます。生活費の7万円が足りなくなったり、急な出費がある時は引き落とし用から捻出します。大きな額の時は貯蓄から出しますが、これまでは車検と、長女の高校入学費用のみです。生活費が余った時はショッピングや娯楽用にとっておきます」

(7)今後の働き方について

相談者コメント「今の職場は70歳くらいの人も働いているので、体力が続く限り仕事はしたいと思います。今後、児童扶養手当が減っていくので、それに対応していかなければいけないと考えています」

■ファイナンシャル・プランナー、飯村久美の3つのアドバイス

アドバイス1 塾費用は見直す余地がないと思い込まない

アドバイス2 通信費は格安SIMや格安スマホで削減を。カードのリボ払いはNG

アドバイス3 積立を始めるなら節税効果が高いiDeCoを活用

アドバイスの詳細はこちら>>