企業年金と税金

企業年金や個人年金の税金との関係をみていきましょう。

確定給付企業年金は、会社が負担する掛金は全額損金に算入されます。給付時では、年金の場合、公的年金等控除の対象となる雑所得、一時金受取の場合は、退職一時金と同様である退職所得となり、退職所得控除が適用されます。

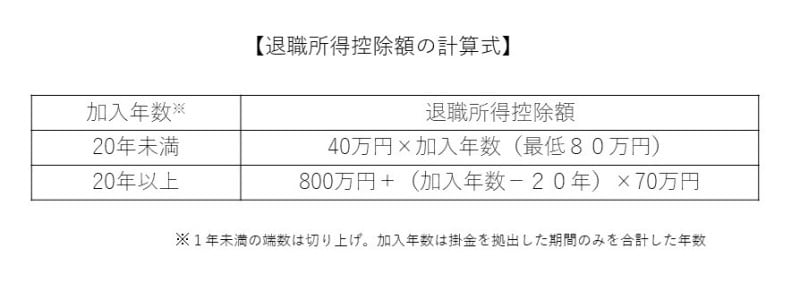

退職所得控除額の計算式

では、企業型確定拠出年金については、どうでしょうか。掛金は原則会社が負担しますので、会社負担分は全額損金算入されます。なお、加入者が拠出する掛金(いわゆるマッチング拠出)については、小規模企業共済等掛金控除として所得控除の対象となります。

小規模企業共済等掛金控除とは、納税者本人の所得から控除されるもので、仮に配偶者の分まで負担していてもその分は納税者の所得から差し引くことはできません。社会保険料控除と小規模企業共済等掛金控除は、ともに本人が負担した全額を所得から控除することができる控除ですが、配偶者や生計を一にする親族の保険料などを負担した場合は取り扱いが異なります。また、給付時には、確定給付企業年金と同様、年金の場合が公的年金等控除の対象となる雑所得、一時金受取の場合は退職一時金と同様である退職所得となり、退職所得控除が適用されます。

個人年金と税金

1 個人年金保険民間の個人年金保険については、保険料は税制上個人年金保険料控除の対象になります。控除額は平成24年1月以降の契約であれば最大で4万円、平成23年12月以前の契約であれば最大5万円となります。なお、個人年金保険料控除の要件を満たさない場合は、生命保険料控除に区分されます。

具体的に、以下の要件を満たす個人年金保険を契約している場合、生命保険料控除とは別に個人年金保険料控除を受けることができます。

(1)年金の受取人が保険料を負担する本人またはその配偶者となっている

(2)保険料を納付する期間が10年以上かつ定期的に支払う契約

(3)年金の受給開始が原則満60歳以上で、かつ受給期間が10年以上の定期又は終身であること

なお、年金受取時の税金については、年金の受取人が保険料の負担者である場合は、受け取った年金は雑所得として他の所得と合算して所得税・住民税の対象となりますが、年金の受取人が保険料の負担者(契約者)でない場合は、贈与税の対象にもなりますので注意が必要です。

2 小規模企業共済

小規模企業共済制度は、小規模企業共済法に基づく制度で、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。加入条件を満たした個人事業主等が、事業の廃止や役員の退職などに備えて掛金を拠出して積み立てを行う制度になります。つまり、年金制度というよりは、個人事業主のための退職金制度ということになります

月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。掛金は小規模企業共済等掛金控除として所得控除できます。

共済金の受け取り方は「一括」「分割」「一括と分割の併用」が可能です。一括受取りの場合は退職所得扱いに、分割受取りの場合は、公的年金等の雑所得扱いとなり、税制メリットもあります。

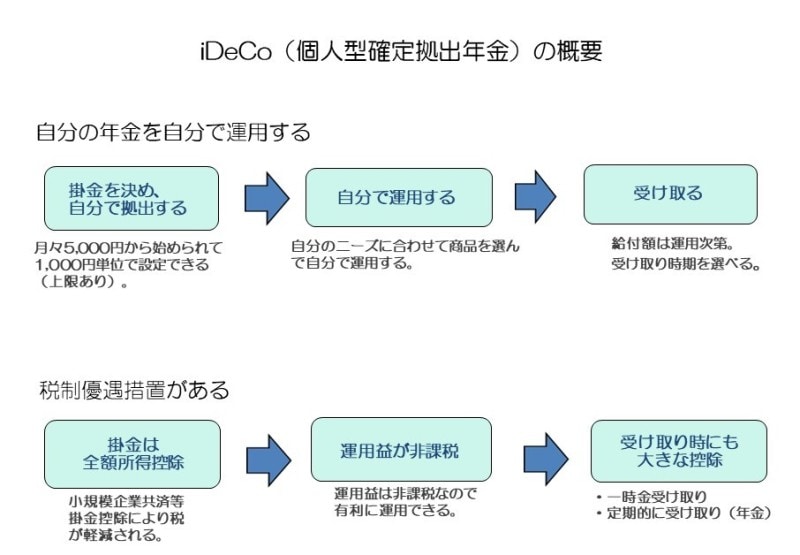

3 iDeCo(個人型確定拠出年金)

平成29年1月の法改正でiDeCoの加入対象が拡大され、20歳以上60歳未満のほとんどの人が利用できるようになりました。改正に合わせて個人型確定拠出年金に「iDeCo」という愛称がつけられ、会社員や公務員を中心に加入者が増大し、現在では加入者は100万人を突破しています。

iDeCoは、加入者自身で掛金額を決定し拠出します。また、相談窓口や情報提供など運営管理をサポートしてくれる運営管理機関(金融機関等)を選び、ラインナップの中から運用商品を選び、 自分で運用を行い、掛金とその運用益との合計額をもとに給付額が決定し、60歳以降、給付を受けとるという制度です。税制上のメリットが大きく、税優遇が受けられるのも大きな特徴です。

掛金額は、月々5,000円から始められ、1,000円単位で自由に設定できます。ただし、個人の状況によって掛金の限度額が異なりますので注意が必要です。掛金の全額が小規模企業共済等掛金控除として所得控除の対象となります。

運営管理機関を選択する際には、自分が利用したい金融商品が揃っているのかを確認する必要があります。また、iDeCoでは事務手数料などが掛金から天引きされます。国民年金基金連合会への事務手数料等は一律ですが、運営管理機関への手数料はそれぞれ異なります。

原則60歳になるまで払い出しができませんが、運用益は非課税で全額再投資されるので効率的な運用を行うことも可能です。ただし、運用成績によって将来の年金資産が変動するので、60歳以降受給できる老齢給付金の額も一定ではありません。

iDeCoの老齢給付金は年金または一時金(年金と一時金の併用も可)で受給することができますが、年金で受給する場合は雑所得として課税され、公的年金等控除を差し引くことができます。一時金で受給する場合は、退職所得として課税され、加入期間を勤続年数とみなした退職所得控除を差し引いた額の2分の1が課税対象となります。

iDeCo(個人型確定拠出年金)の概要