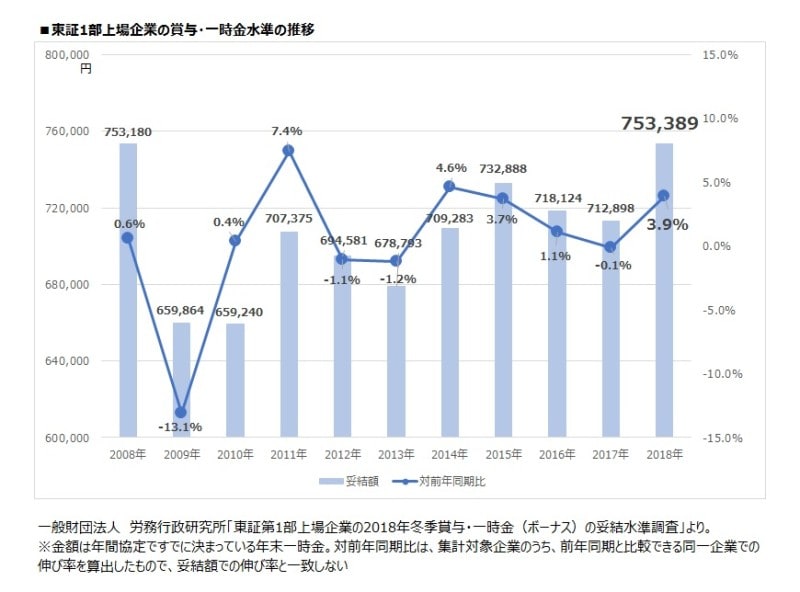

2018年冬のボーナスは平均で75万3389円。対前年同期比で3.9%増

2018年冬のボーナスの見込み額について、さまざまな調査データが発表されています。シンクタンクの三菱UFJリサーチ&コンサルティングの調査では、平均39万2103円(対前年比3.0%)で、うち製造業は53万2858円(対前年比4.2%)、非製造業は36万2437円(対前年比2.6%)という見通しを出しています。みずほ総合研究所の予測でも、平均38万8315円(対前年比2.0%)と、2年連続の増加を予想しています。いずれの調査も事業所規模5人以上の民間企業を対象にしたもの。

今年の夏のボーナスは、増額した企業も多く、企業業績が好調であることや、人手不足が深刻である業種で高い伸び率を示した一方、事業規模が5~29人の事業所ではマイナスになるなど、事業規模、大企業と中小企業での格差が拡大しているとの結果もでています。が、総じて、この冬のボーナスも、企業格差があるものの、高い伸び率は期待できそうです。

業種別で、かつ時系列でデータがわかる調査データに基づいて、全体の傾向、各産業別の増減を見ていくことにします。

東証1部上場企業の賞与・一時金水準の推移

一般社団法人 労務行政研究所が、東証1部上場企業のうち203社から回答を得た結果によれば、2018年冬のボーナスの妥結額は、全産業平均で75万3389円。対前年同期比で3.9%の増加となり、2008年のリーマンショックの影響を受ける前の水準を超えました。

リーマンショック後の2009年冬のボーナスは、前年から実に13.1%ものダウンを示し、その後、一進一退を繰り返しながら、2014年以降、平均額は70万円台を回復しました。そして、今年、ようやくリーマンショック前の平均額を上回り、75万3389円と、この10年での最高額となりました。この傾向は、夏のボーナスも同様で、今年の夏のボーナスは過去10年での最高額となっています。

産業別トップは医薬品の108万円超。次いで自動車の95万円

産業別で見ていきましょう。製造業の平均は78万3152円、対前年同期比で4.2%増。

非製造業の平均は64万5337円、対前年同期比で2.7%増。

2018年の冬のボーナスは、夏に続いて、製造業、非製造業ともにプラスとなりました。

業種別・平均額

個別の産業で見ると、トップは化学のうち医薬品で、108万8449円、対前年3.8%増となっています。また、輸送用機器のうち、自動車と造船では明暗を分ける結果となりました。自動車は95万5576円であるのに対し、造船は57万9590円。これは対前年同期比で10.4%ものマイナスとなっています。

対前年同期比で平均より上回っているのは、化学、ガラス・土石、鉄鋼、非鉄・金属、機械、建設、陸運、倉庫・運輸関連。

非製造業は、製造業と約10万円の開きがありますが、建設、陸運、倉庫・運輸関連で、前年より高い伸び率になっています。商業も1.1%と増加しているものの、個人の消費が伸び悩むなか、全体平均よりも伸び率は抑えられています。

平均支給月数は2.44カ月で前年からアップ

今年は、春季交渉でベースアップがなされた産業も多く、それが全体として、ボーナスの増加に寄与する格好となったといえるでしょう。ボーナスは企業業績に左右されるもので、月収の何カ月分かが、その指標の一つになります。今回の調査では、全産業で2.44カ月(2.36カ月。カッコ内は2017年末実績)、製造業で2.54カ月(2.45カ月)、非製造業で2.03か月(1.99カ月)と、支給月数も前年からいずれも微増しています。支給月数が増加したことも、今回のボーナス増につながったといえるでしょう。変動するボーナスを過信しない、家計管理の徹底を

今回の記事は、東証1部上場企業の平均額をご紹介しましたが、実際の家計では、「それで、自分の会社は、自分の場合は、いったいいくらなのか」がすべてであり、他の会社や産業、他人と比較しても仕方ないことです。すでに、ボーナスの見込み額を把握している人も多いでしょう。大事なのは、そのボーナスをどうのように使うのかということ。何にいくら使うのか、貯蓄にはいくら回すのかなど、事前に計画を立てておくことです。たとえば、下記にあげる5つのポイントを参考に、今度のボーナスの使い道を考えておきましょう。

(1) 毎月の生活費の赤字補てんに回す

→今回のボーナスで赤字は解消し、毎月の収支を見直すきっかけとする

(2) ボーナス払いのクレジットカードの引き落とし

→大きな買い物はボーナス払いにしがち。不要不急の買い物は、できるだけ半年、年間で計画する

(3) 住宅ローンの繰り上げ返済に回す

→金利が低ければ、繰り上げ返済が最優先ではない、子どもの教育費など、ほかに優先すべきとこがないかチェックする

(4) ボーナスが残ったら貯蓄するのはダメ

→毎月の貯蓄と同様に、ボーナスの貯蓄も先取り。あらかじめ使う予算を決めて、それ以上使わないように、ボーナスが出たら、先に貯蓄をする

(5) ボーナスが出てから使い道を決めるのはダメ

→貯蓄分、使う分を決めたら、必要以上に普通預金に入れっぱなしにしないことが大事。ボーナスが支給されてから使い道を考えると、気が大きくなって余計な出費をしがち

くれぐれも、せっかくのボーナスが、気が付いたら、なくなっていた、ということがないよう、有意義な使い方をこころがけてください。