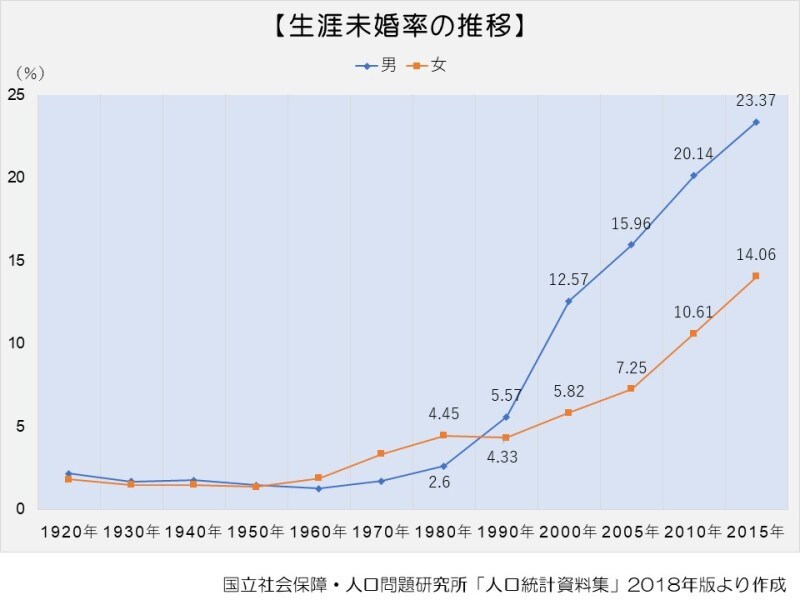

生涯未婚率が、2015年の国勢調査では、男性が23.37%、女性が14.06%となっており、男女とも高い値となっています。

<INDEX>

生涯未婚率の現状

シングルのお金に関する現状

シングルの老後資金目標額

老後資金準備に向けて抑えるポイント

生涯未婚率の現状

「生涯未婚率」とは、「45~49歳」と「50~54歳」の未婚率の平均値から、「50歳時」の未婚率(結婚したことがない人の割合)を算出したものです。一生涯、未婚である人の割合ではありませんが、生涯独身の人の割合を示す数値として使用されます。生涯未婚率は5年に1度の国勢調査の際に調査されます。この数字が、1990年の調査以降、急増傾向にありましたが、2015年の国勢調査では、男性が23.37%、女性が14.06%となっており、男女とも高い値となっています。

生涯未婚率の推移

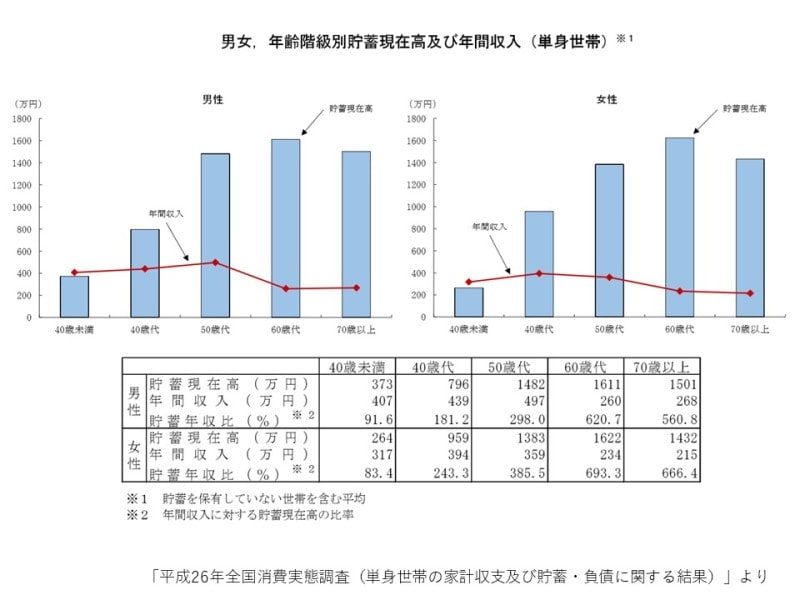

シングルのお金に関する現状

このように、現在ではシングルのまま老後を迎えるということは決して珍しいことではありません。まずは、現在の単身世帯の貯蓄の状況をみてみましょう。「平成26年全国消費実態調査(単身世帯の家計収支及び貯蓄・負債に関する結果)」によると、

単身世帯の貯蓄現在高について、男女別、年齢階級別にみると、男女共に60歳代までは年齢階級が高くなるに従って多くなっており、男性は60歳代が1,611万円と最も多くなっています。また、女性も60歳代が1,622万円と最も多くなっています。

また、貯蓄年収比(年間収入に対する貯蓄現在高の比率)をみると、40歳未満では男性が91.6%、女性が83.4%となっており、いずれも貯蓄が年間収入を下回っていますが、他の年齢階

級では、いずれも100%を超えており、つまり、貯蓄現在高が年間収入を上回っています。特に、60歳代では50歳代と比べ年間収入が減少することもありますが、男性で620.7%、女性で693.3%と、年間収入の5倍以上に相当する貯蓄を保有していることがわかります。

男女 年齢階級別貯蓄現在高及び年間収支(単身世帯)

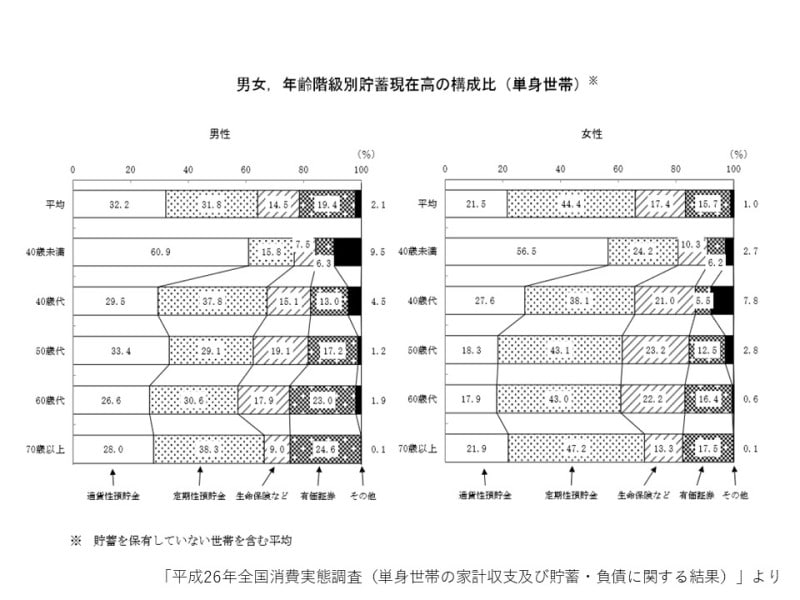

また、貯蓄現在高に占める有価証券の割合をみると、男女共に40歳以上では年齢階級が高くなるに従って高くなり、男性の60歳代では貯蓄現在高の2割以上を占めています。一方、女性については、保険に加入している人の割合が男性より多くなっており、60歳代では、貯蓄現在高の2割以上となっています。

貯蓄現在高の内訳について男女で比較すると、通貨性預貯金及び有価証券は全ての年齢階級において男性が女性を上回っており、定期性預貯金及び生命保険などは、全ての年齢階級において女性が男性を上回っています。

男女 年齢階級別貯蓄現在高の構成比(単身世帯)