シングルの老後資金目標額

老後資金として必要な額はどの位になるのかみてみましょう。

それでは、現在の高齢単身無職世帯(60歳以上の単身無職世帯)の家計収支から、その現状とそこから読み取れる老後資金準備の目標額についてみてみましょう。

単身世帯の収入及び支出は、夫婦世帯の半分より少し高めの金額です。収入の中心は年金などの社会保障給付です。支出について、その中で住居費については、持ち家の場合、住宅ローンが完済すれば住居費の支出が低くなりますが、賃貸住宅の場合は家賃の負担が続きます。住居については、持ち家に住むのか、賃貸住宅に住むのかにより老後の支出が変わってくるので注意が必要です

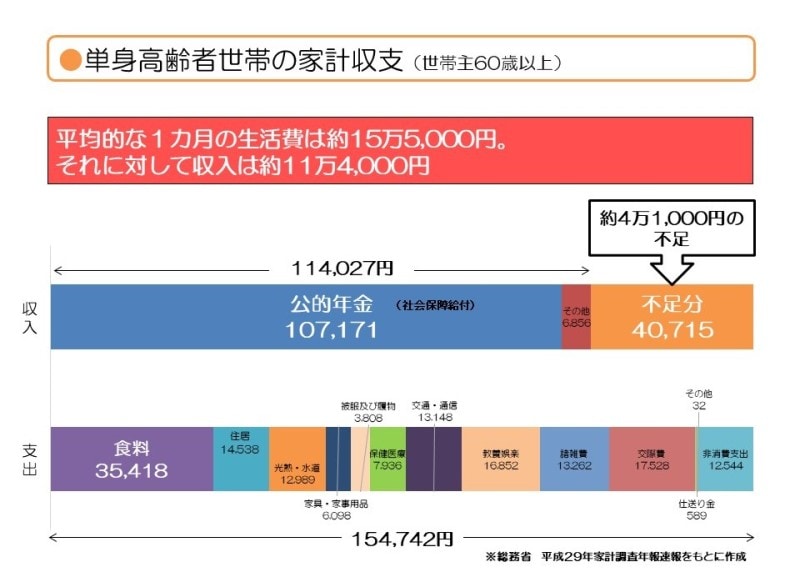

単身高齢者世帯の家計収支(世帯主60歳以上)

総務省の「2017年 家計調査」によると、平均的な老後の単身世帯の生活費は1カ月あたり約15万5,000円。それに対して収入は約11万4,000円ですので、月に約4万1,000円不足しています。

65歳から100歳までの35年間の不足額を考えると、約1,700万円になります。90歳までと考えると約1,200万円です。ただし、これは、平均的な老後の生活費ですので、生きがいや将来の夢の実現にかかる費用など「ゆとり」の部分が入っていません。また、大きな病気をした場合などの医療費や介護が長引くなど予想外の出費も入っていないので、これらは予備費として別枠で考えておかなければなりません。

また、公的年金の加入状況や年金額など個別の事情によっては、不足額も変わってきます。会社員や公務員などの人であれば、公的年金は国民年金と厚生年金の2つの制度から一生涯年金が支給されます。一方、自営業やフリーランスなどで厚生年金に加入していない人の場合は、国民年金のみになりますので、一生涯支給される公的年金収入(社会保障給付)は少なくなってしまいます。その他の収入が見込まれれば確認しておきましょう。

具体的に、単身自営業者の場合、国民年金の保険料を20歳から60歳までの40年間全て納付した場合の金額で公的年金収入は月6.5万円です。自営業者で、老後の平均的な生活費(約15万5,000円)で算出してみると、65歳から100歳までの35年間、その他収入無しとして不足額を考えると、約3,800万円になります。90歳までと考えると約2,700万円になります。ただし、これは、平均的な老後の生活費ですので、生きがいや将来の夢の実現にかかる費用など「ゆとり」の部分や大きな病気などをした場合の医療費などの予備費が入っていません。それを考えるともっとかかってしまうことになります。

以上は、平均的な家計収支から老後の不足額を計算しましたが、できたら、自分のケースで、老後の支出と収入を項目に分けて計算してみると、自分自身のおよその不足額が把握できます。それが老後資金目標額としてこれから準備しておいた方がよい額となります。

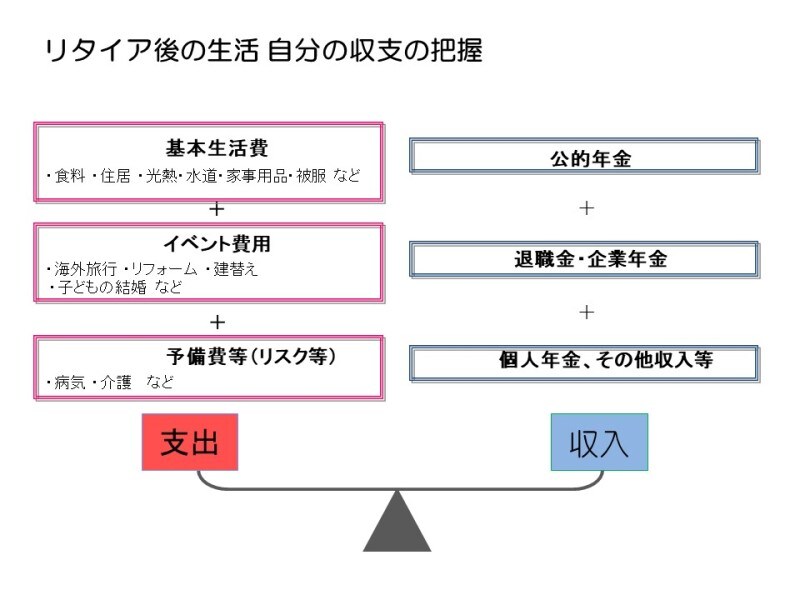

リタイア後の生活 自分の収支の把握

上図の例では、支出については、食費、光熱費、衣服費などの基本生活費と旅行などのイベント費用、さらには、病気などのリスクに備えた予備費に分けています。一方、収入については、公的年金のほか、企業からの退職金・企業年金、そして自分で準備する個人年金等のその他収入に分けています。この項目を例として自分の将来の額を入れてみるとよいでしょう。

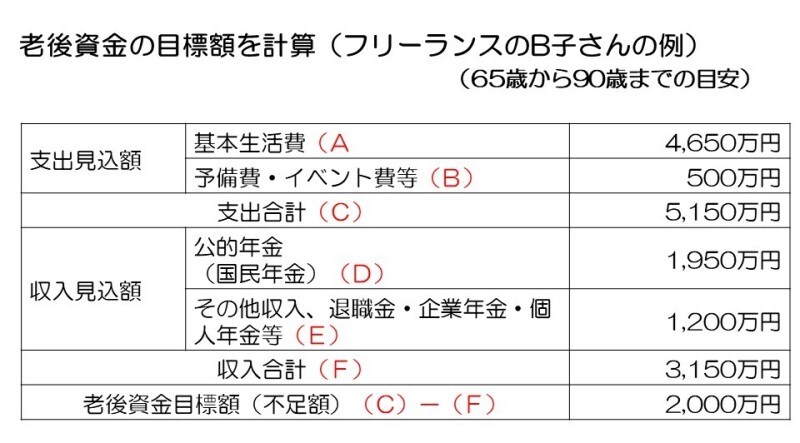

以下は、フリーランスのB子さんの例で、老後資金の目標額を、期間を65歳から90歳の25年で計算したものです。目安としてみて下さい。

老後資金の目標額を計算

【上記表の計算根拠】

●支出見込額

(A)生活費

平均的な生活費として計算する

15.5万円×12ヵ月×25年=4,650万円

(B)予備費・イベント費

病気・けがに対する医療費、

老後の旅行費用など一時的なイベント費用⇒合計500万円とする

●収入見込額

(D)公的年金

◆自営業なので受け取る年金は老齢基礎年金のみ。満額とする

6.5万円×12ヵ月×25年=1,950万円

(E)退職金・企業年金・個人年金・その他収入

今の仕事を70歳まで続けるとして、65歳から70歳までの収入を

年間240万円とする240万円×5年=1,200万円

上図は、フリーランスのB子さん(45歳)の例ですが、B子さんの例の場合は、65歳から90歳までの25年間、平均的な生活費で、年金収入は公的年金のみとして計算しています。また支出には予備費も考慮しています。さらに65歳から70歳までの就労による収入も考慮しています。老後の収入の多寡、支出の見積り、老後期間の設定によっても目標額(不足額)が、個々に大きく異なりますので留意が必要です。

公的年金の額については、ねんきん定期便やねんきんネットを活用して自分の年金見込額を入れるようにしましょう。また会社員の場合は、退職金や企業年金についても会社の制度を確認して将来の受取見込額を入れるようにしましょう。個人年金など老後の定期的な収入になるものにすでに加入している場合はその額も入れてみましょう。

支出についてもなるべく自分の金額を入れるようにしてみましょう。リタイア後にはどういうイベントがあるのか、また、予備費としてどの位をとっておくと安心かなど、それぞれの老後の過ごし方や考え方が反映されるものとなるでしょう。

何年分で計算するかについては、平均余命や平均寿命から考えて65歳から20年位としてもよいですが、多めに65歳から90歳までの25年分を目安に設定してみてもよいでしょう。さらに多めに100歳までの35年分としてみるとまた目標額も違ってきます。自分にあった期間で計算してみましょう。老後に貯蓄残高が赤字に陥ってしまうような老後破綻を起こさないためにも長生きリスクを考慮して、思っているよりも少し長めの期間で計算しておいた方がよいでしょう。