休眠口座(預金)って何?

最後の入出金などの取引から10年以上動きがない預金等のことを「休眠口座(預金)」といいます。休眠口座になると、残高が残っていても、ATMで引き出し記帳ができなかったり、ネットバンキングで残高表示されなかったりします。

この口座、今どうなっているんだろう?

とはいっても、その金融機関が別管理をしている状態なので、お金がなくなったわけではありません。預金通帳(証書)やキャッシュカードと届出印、本人確認書類を持って窓口に行くと、払い出しや解約をすることができます。(通帳やキャッシュカード、印鑑が手元にない場合でも、手続き可能です。)また、休眠口座を再び日常的に使用したい場合は、「復活手続き」をすることもできます。(手数料が別途かかります。)

休眠預金等活用法、2018年1月に施行

ライフスタイルの変化などで、使われなくなった口座の残高は、一般的には少額の場合が多いですが、国全体で見ると、「休眠預金等は、払戻額を差し引いても、毎年700億円程度(平成26~28年度)」にもなるそうです。(内閣府・金融庁資料より)人口が減少し、高齢化が進展する中、税金による行政サービスだけでは、社会のニーズに対応しきれないということで、休眠口座の資金を所定の民間公益活動の促進に活用しようとする「休眠預金等活用法」が、2018年1月に施行されました。

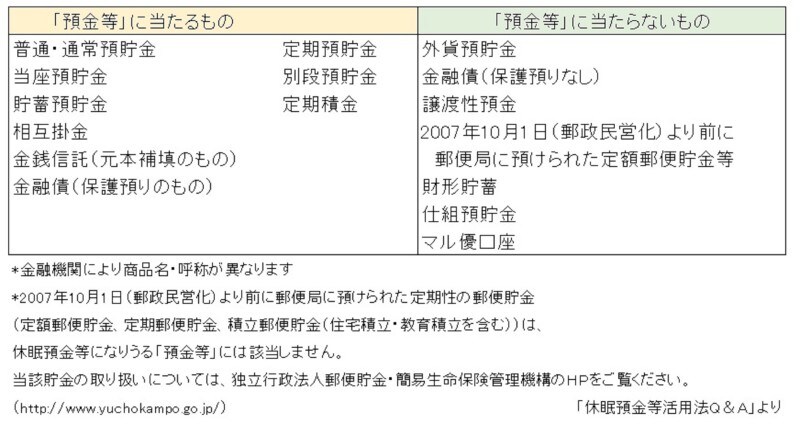

「休眠預金等活用法」により休眠預金となるのは、2019年1月からで、対象となるのは「2009年1月1日以降の取引から10年以上、その後の取引のない預金等(休眠預金等)」です。下の表は、「休眠預金等活用法」の対象となる「預金等」に当たるものと当たらないものの一覧です。

「休眠預金等活用法」の「預金等」に当たらなくても、利用していない口座は、整理しましょう。

休眠預金等にならない方法は?

一番確実なのは、入出金(利子を除く)などの移動を行うことですが、普段使う機会が少ない場合は、届出住所やメールアドレスを確認しておきましょう。休眠預金等になりそうな場合、残高が1万円以上あれば、金融機関から届出住所宛てに郵送(または、届出メールアドレス宛に電子メール)で、通知がされます。通知が届いた場合は、休眠預金等にはなりませんが、届かないと休眠預金等になってしまいます。残高が1万円未満の場合は、通知はされません。金融機関が移管を行う前に、ホームページで電子公告がされるので、ご自身で確認する必要があるそうです。なお、りそな銀行は、独自の取り扱い基準があり、「最後の取引から2年間、入出金がなく、残高が1万円未満」など、所定の条件に該当する場合は、「未利用口座」となり、文書による通知後一定期間経過すると、「未利用口座管理手数料」が毎年かかるそうですので、ご注意ください。

●普通預金口座の未利用口座管理手数料について(りそな銀行)

「残高が1万円未満で普段ほとんど使わない口座」であれば、この機会に解約してスッキリした方がよいと思います。

しばらく入出金していない口座はありませんか?

休眠預金、放っておいていい?

休眠預金等になった後でも、預金者等は、その口座がある金融機関の窓口で手続きをすれば、いつでも払い戻しをすることができます。「それなら、放っておいてもいいかな?」と思いがちですが、金融機関にとっては、口座を維持管理するためにコストがかかります。前出のりそな銀行のように、口座維持手数料を検討している金融機関もあるそうです。「子どもの頃にいただいたお祝いやお年玉用の口座」「結婚する前等に貯めておいたヘソクリ口座」など、気が付いたら口座管理手数料を毎年差し引かれて、残高が減っていた!というケースが、将来発生するかもしれません。

2007年9月30日以前に預けた郵便局の定額・定期・積立は、払い出し完了していますか?

満期が過ぎた郵便局の定期貯金等は、要チェック

郵政民営化前(2007年9月30日以前)に郵便局で定額郵便貯金や定期郵便貯金、積立郵便貯金を預けた方は、払い出しが済んでいるか今一度ご確認ください。満期が近づくと「満期のご案内」が送られてきます。満期後も払い出しがされないまま10年経過すると、「満期日経過のご案内」が送付されます。中には「使う予定がないので、そのまま置いておこう」という方もいらっしゃるかもしれませんが、満期後20年を経過しても払い出しをしないでおくと、「権利消滅のご案内(催告書)」が送付され、さらに2カ月経過すると、その郵便貯金の権利が消滅して、払い出しができなくなってしまうそうです。

●「重要なお知らせ」独立行政法人郵便貯金・簡易生命保険管理機構

この機会に自分たちの口座を見直そう

(1)まずは、今、自分たちが持っている口座を確認し、使わない口座や満期が過ぎた定期貯金等があれば解約して整理しましょう。この機会に資産(口座)の一覧表を作ることをお勧めします。(2)「ある程度まとまった金額が、10年以上普通預金に入ったままだけど、将来のためにとっておきたい」という場合は、定期預金やご自身の許容できる範囲で投資信託等に預け替えをしましょう。

(3)該当金融機関が遠方にある等で、「解約する手間や費用をかけるほどの残高ではない。将来、休眠口座として民間公益活動の促進に活用されてもよい」とお考えの方もいらっしゃると思います。その場合は、資産(口座)一覧表や通帳(証書)の表紙等にその旨と年月日を記載しておくことをお勧めします。

*古い口座の解約や復活の手続きには、日数がかかる場合があります。変更前の住所や届出印、改正前の名義だった場合は、別途証明書類等が必要なので、最寄りの本支店の窓口で、ご確認ください。

*ご自宅にしまってある通帳のほか、ご実家に置いてきた昔の通帳なども、一度整理・確認することをお勧めします。

おじいちゃんたちが使っていた銀行、今と名前が違うんだね!

こうした作業は、結構手間がかかりますが、自分たちが高齢になった時や将来相続が発生した場合に、イチから調べ直さなくて便利です。また将来、もし認知症などで判断能力が低くなると、その方名義の口座は、解約等の手続きができなくなってしまいます。つい先送りしがちですが、元気なうちから少しずつ整理しておきましょう。お盆やお彼岸、年末年始等で帰省する際は、実家のご両親にも教えて差し上げてください。

●平成元年以降の提携・合併リスト(一般社団全国銀行協会)

【関連リンク】

●夫婦で今すぐできる! お金周りの断捨離

●普通預金に入れっぱなしはOK?資産運用のススメ