特約付き団信で死亡以外の保障もカバー

住宅ローンを借り入れるときには、たいていの場合「団信(団体信用生命保険)」に加入します。団信は、万が一契約者が亡くなったり高度障害状態になったときに、保険金がおりてローンの残高が清算される仕組みの保険。団信に加入しておけば、住宅ローンの返済義務を遺族に残さずに済むというわけです。銀行の住宅ローンの場合、団信の保険料は金利に含まれていることが多くなっていて、基本的に別途支払う必要はありません。フラット35も同じです。しかし近年では医療技術の発展に伴い、かつては死亡率の高かった病気でも、治療によって治ることが多くなってきています。そこでケアしなくてはならないのが、長期の治療や入院などで働けなくなったり、住宅ローンの支払いが滞るリスクです。たとえ死亡や高度障害ではなくても、家族に大きな金銭的負担がかかることになってしまいます。

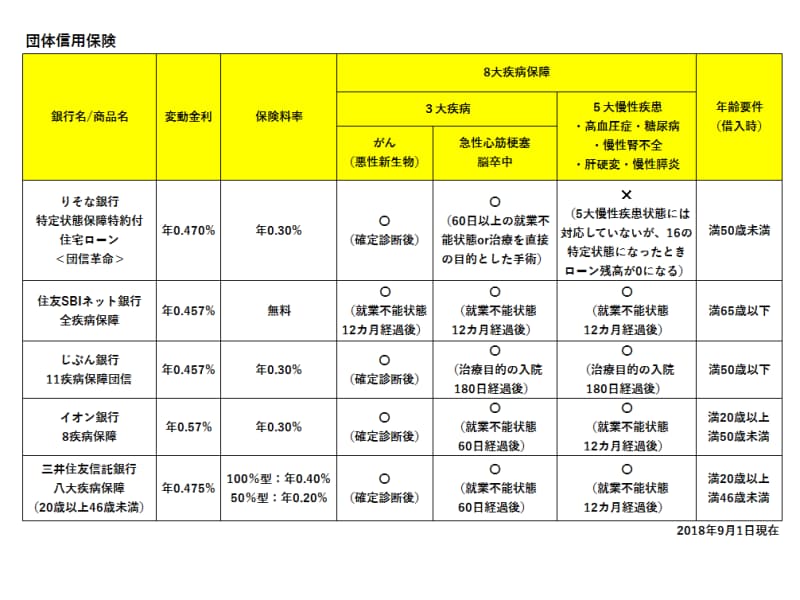

こうした背景のもとに増えているのが、団信に付けることができる特約。がん・急性心筋梗塞・脳卒中の3大疾病だけでなく、高血圧症、糖尿病を含めた5大疾病までカバーするものが一般的になってきています。さらに慢性腎不全、肝硬変、慢性膵炎を含めた8大疾病、脳動脈瘤、慢性肺疾患、リウマチを含む11疾病を保障するもの商品などもあります(図参照)。

代表的な団信特約一覧

保険金の支払い条件はさまざま

保険金が支払われる条件は商品によってさまざま。たとえば、じぶん銀行の「11疾病保障団信」の場合、がんに関しては診断確定後に、10種類の生活習慣病に関しては治療目的の入院180日経過後に保険金が支払われます。また、イオン銀行の「8疾病保障」では、がんに関しては診断確定後に、脳卒中や急性心筋梗塞に関しては就業不能状態60日経過後に、保険金がおりるようになっています。加入するにあたっての年齢要件も各社ごとでまちまちです。おおむね満50歳や満65歳が上限ですが、三井住友信託銀行の「八大疾病保障」のように、20歳以上46歳未満の人向けの商品と、46歳以上56歳未満の人向けの商品で保障の内容を変えているものもあります。

疾病特約には上乗せ金利がかかるのが一般的

特約を付ける場合には、住宅ローンの金利に対してさらに金利が上乗せされます。上乗せ金利は0.3%前後が相場になっています。なかには住友SBIネット銀行の「全疾病保障」のように、追加負担なしで付けられるものもあります。ただしこの特約の場合、保険金の支払い条件が「疾病診断後12カ月経過」など、他社のものに比べて厳しくなっています。

また、三井住友信託銀行の「八大疾病保障」では100%型と50%型の2種類があり、50%型の場合は所定の状態になった際に住宅ローンの半額が支払われるかわりに、上乗せ金利も100%型の半分となるという仕組みです。このように保障と金利が調節され、よりニーズに合った選択ができる設計のものもあります。

特約付き団信のメリットは?

団信に疾病保障の特約を付けるメリットを一例から見ていきましょう。たとえば3000万円の住宅ローンを35年・ボーナス払いなしで借りたとします。りそな銀行の「団信革命」を利用したとすると、金利0.47%での借り入れに。借入当初の返済額は7万7477円です。これに8大疾病特約を付けると、金利は0.3%上乗せとなり、0.77%となります。返済額は8万1507円にアップしますが、その差は4030円。そして、5年後にがんにかかり闘病生活をすることになった場合、がん罹患では「診断確定」時点でローンの支払いは免除となります。つまり、毎月約8万円のローンを払わずに、その分を生活費や治療費に回せるわけです。これがもし、通常の団信(特約なし)とがん保険それぞれに加入していたとします。がんにかかっただけでは団信の保険料はおりず、単体のがん保険でも住宅ローンの残債までは保障されません。闘病生活中は、会社員であれば、傷病手当金が給料の3分の2支払われますが、これとて1年半。なんとか仕事復帰を実現できても、早々、元の仕事生活に戻れるわけではありません。減収と治療費で、家族に住宅ローンの負担が大きくのしかかることになってしまうのです。住宅ローンの残債をまかなえるほどの貯蓄があれば別ですが、一般的にはそこまで貯蓄を蓄えておくのは難しいのが実情でしょう。特に、がんに備えるには、特約付き団信はがん保険と比べて魅力的な保障といえるのは確かです。

特約付き団信のデメリットは?

メリットだけなく、デメリットも押さえておきましょう。まずは保険金が支払われる条件面です。解説したとおり条件は各保険会社の商品によってさまざまですが、がん以外の疾病は、診断後180日など保険金がおりるハードルが高めです。治療や入院が長引くリスクがある一方、短期間で治り保険金を受け取るに至らない場合などもあります。もう1つは金利の負担です。これも前述のとおり、特約を付けると基本的に金利が0.3%上乗せになります。先ほどの3000万円の住宅ローンの場合、特約をつけると、毎月4030円、返済額が高くなります。決して軽い負担とはいえません。リスクと照らし合わせて、この上乗せ分を支払うのが適切かを考えることが必要でしょう。また、みずほ銀行の「8大疾病補償プラス・8大疾病補償」のように、金利上乗せ形式ではなく、毎月保険料を支払う中途解約可能なタイプを検討するのも1つの手といえます。

自然災害による被害を補償する特約も登場

特定の疾病を保障した特約のほかに、団信の特約として徐々に増えてきているのが、自然災害を補償するタイプ。たとえばみずほ銀行の「自然災害支援ローン 約定返済プラン」では、地震や津波などの自然災害によって住宅が全壊・半壊した場合、罹災の規模に応じて最長24回(2年)の毎月の約定返済額が払い戻されます。昨今の大規模な自然災害の増加に伴い、こういった特約もニーズが高まっています。このように、特約付き団信にはメリット、デメリットがありますが、上手に活用すれば家族の生活を手助けする存在になります。保険各社からさまざまな商品が出ているので、保険料の支払いや保険金の出る条件などを考慮して加入を検討しましょう。