老後に向けた資産形成のポイント

老後に向けた資金準備については、早めにスタートさせることがポイントです。

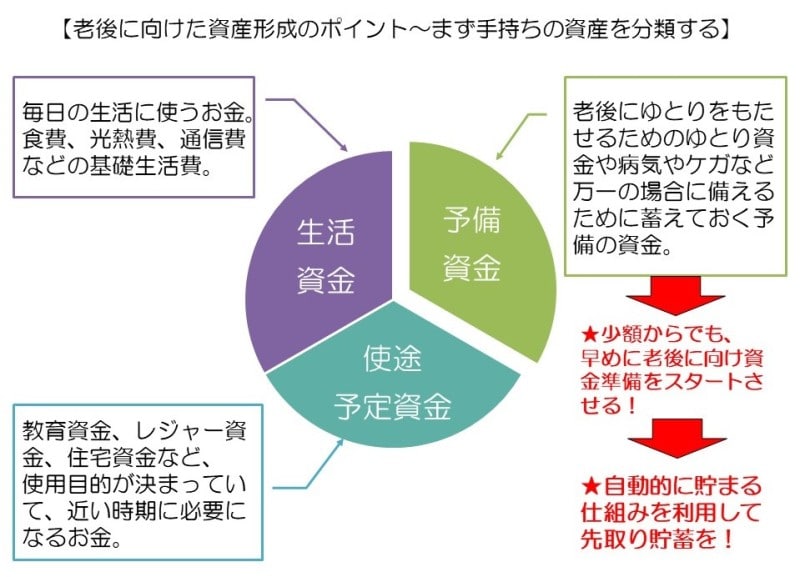

まずは自分の今ある手持ちの資産を把握し分類してみることが大切です。

毎日の生活に使うお金である「生活資金」はまず分けましょう。そのためには、普段どのくらい食費や光熱費、通信費などの基礎生活費に使っているかを把握しなければなりません。普段から家計簿を継続してつけていくことは大変です。だいたいの額でも構いませんので、毎月の生活資金を把握して、資産を分けておきましょう。

また、今後数年のうち、近い将来に使うことが決まっている「使途予定資金」も必要です。特に教育関係やレジャーなど比較的大きな額を使うことが分かっているものについては、前述のライフイベント表から把握するなどして分けておきましょう。

その他の資金については、今の生活にすぐに必要なお金でもなく、近いうちに使うことが決まっているわけでもない「ゆとり資金」又は「予備資金」になります。年代にもよりますが、老後までまだ時間があれば、老後資金準備のためのお金はここに入ります。老後までの期間があまりない世代については、病気やケガなど万一の場合の医療費や介護費などに備え蓄えておきたい資金もここに入るでしょう。

このように、まずは自分の資産を分類しておくことが大切になります。

そして、老後に向けた資金準備については、早めにスタートさせることがポイントです。これは、資金準備の期間が長い方が毎年あるいは毎月積み立てる額が少なくて済むからです。極端な例をいえば、1,000万円を3年で準備するのと、30年かけて準備するのとでは、1年あたりの積立額が異なります。ある程度の期間をとれるように、計画的に少しずつ早めに準備することが重要です。

貯蓄によって準備する場合は、いつまでにいくら貯めるのか目標を決めて、毎月の貯蓄額を計算し、さらに、できれば先取り貯蓄で自動的に貯まるような仕組みをとるとよいでしょう。老後資金に充てるお金は、自動振替等の機能を使って、すぐには引き出せない環境に置いておくことがポイントです。イメージとしては、一度入れたら時期が来るまで開けることができない別のお財布に貯めておけば、知らないうちに貯まっていくことになるので、老後資金として使う目的には合っているというわけです。

老後に向けた資産形成のポイント――まず手持ちの資産を分類する

自営業者の老後資金準備のポイント

では最後に、自営業者の老後資金準備のポイントをみていきましょう。自営業者には定年がないので、自分が希望する年齢まで仕事を続けることが可能といえます。また、働くことが生きがいとなっている人も多いかもしれません。ただし、完全に仕事をリタイアした後は、会社員と違って厚生年金が支給されないので、まずはその差を補う必要があります。ポイントとしては、「終身で支給されること」、「給付が確定していること」、「税制上の優遇措置があること」などの点で優位なものを検討するとよいでしょう。

「国民年金基金」は、将来の年金額が確定しているので、自分のライフプランに合わせて自由に設計することができます。また、生きている限り支給される終身年金が基本であるということも大きな特徴で、自営業者にとっては有利な年金の増額方法です。

一方、加入者自身で掛金を拠出し、運用商品を選択し、自分で運用を行い、掛金とその運用益との合計額をもとに給付額が決定し、60歳以降給付を受けとる「iDeCo(個人型確定拠出年金)」も、自営業者にとっては、税制上のメリットが大きく魅力的な個人年金制度です。

国民年金基金とiDeCoで最も異なるのが、給付の額とその給付の額を決める運用の指図です。国民年金基金については、予め定められた給付額となっており、運用の指図は基金が行います。つまり、確定給付型の年金です。一方、iDeCoについては、運用商品(元本確保型商品を含む)を自分で選択し、運用の指図も自分で行い(運用益は非課税扱い)、運用成績によって給付の額が変動する確定拠出型の年金です。この違いは、検討する際によく確認しておきましょう。

また、掛金上限額はありますが、両制度とも選んで組み合わせることも可能です。両制度を組み合わせる場合、自営業者の公的年金制度にはない厚生年金に替わるものとして、確定給付型の年金であり終身年金を基本とする国民年金基金をまずは検討してみるのがよいといえるでしょう。そのうえで、運用商品を自分で選択し税制上有利に運用できるiDeCoも検討してみるという方法もあるでしょう。

自営業者・フリーランスの年金制度の組合せ例

他にも各種制度や商品はいろいろありますが、将来の長い老後期間をゆとりをもって過ごすためにも、また、税制面での優遇制度を活用することなども考慮して、自営業者については特に、自分に合った老後資金準備方法を考えましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ