継続就労と繰下げの活用で長生きリスクに備える

60歳以降の働き方などによって年金の受給開始時期を自分で考え自分で選択する時代になるといえるでしょう。

高齢化が進む日本では意欲や体力が備わっていれば、できる限り長く働くことができる社会を目指すことが求められています。そのためにはもちろん、誰もが働きやすい環境を整備し、柔軟な働き方が可能な社会を構築することも必要です。実際、65歳までは働き続けることができるよう労働環境も整備されつつあります。また、65歳以降の就労については企業だけでなく地域社会での就労や専門性を活かした就労など多様な働き方が広がっていくものと思われます。今後は60歳以降の働き方などによって年金の受給開始時期を自分で考え自分で選択する時代になるといえるでしょう。

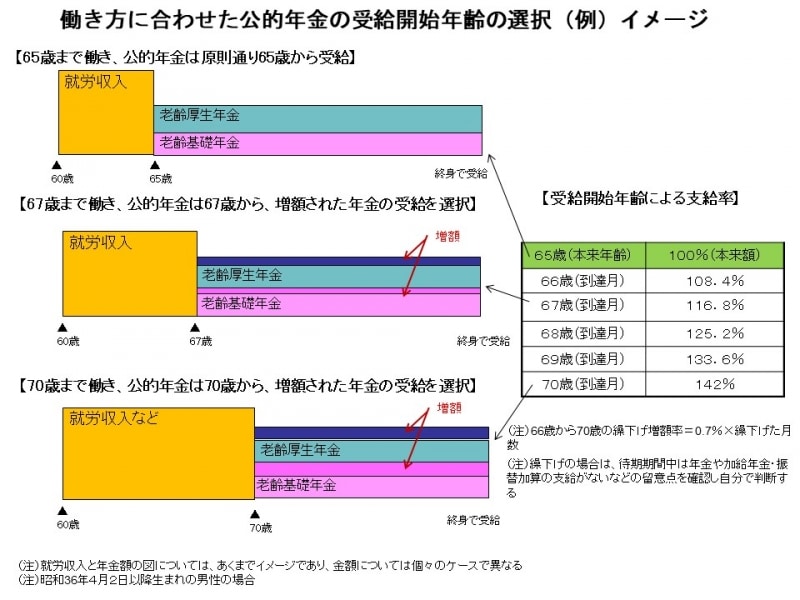

繰下げ制度を活用して受給開始時期を決める際には、65歳を基準に1年ずつ考えるとよいでしょう。年金額が142%に増額されるからといって、いきなり70歳までの繰下げ宣言をする必要はありません。自分の働き方やライフプランに合わせて、まずは1年ずつ年金を繰り下げるかどうか検討するとよいでしょう。

さらに、65歳から70歳の間の収入も考慮しましょう。この間に退職金などある程度の一時金を受けられるか、企業年金などが会社に整備されているか、さらには自分で個人年金を準備しているか、それらの額をこの間の生活費の一部に充てることができるかなども考慮するようにしましょう。もちろん、65歳から70歳までの間の就労収入を少しでも増やすことができればそれがよいでしょう。

これからの時代、自分自身の働き方に合わせて、一生涯受給できる公的年金については、繰下げ制度を活用し少しでも年金額を増やすことも検討するとよいでしょう。もし厚生年金に加入している場合は、70歳までは加入期間が延びる分、普通に受け取る年金額も増額されます。自分の状況や加入している年金制度、さらにはライフスタイルなどに合わせて、年金の受給開始時期は自分で決めるという考え方も必要になってくるでしょう。

働き方に合わせた公的年金の受給開始年齢の選択(例)イメージ

自営業者の受給開始年齢の選択

最後に自営業者の受給開始年齢についてみてみましょう。自営業者については、定年などありませんので、いつまでも働き続けることは可能です。しかし、体力などの低下を考えるといつかはリタイアする時がやってくるかもしれません。自営業者にも当然ながら老後の所得確保が必要になります。公的年金は国民年金のみとなりますので、上乗せの年金が重要となります。その際、会社員の年金制度の2階部分にあたる個人年金はまず準備しておく必要があるでしょう。これは終身年金が基本ですので、国民年金基金が選択肢としては有利になります。その他、国民年金基金には、5年、10年、15年の確定年金が用意されていますので、それらと組み合わせて、年金収入の組合せを考えるとよいでしょう。

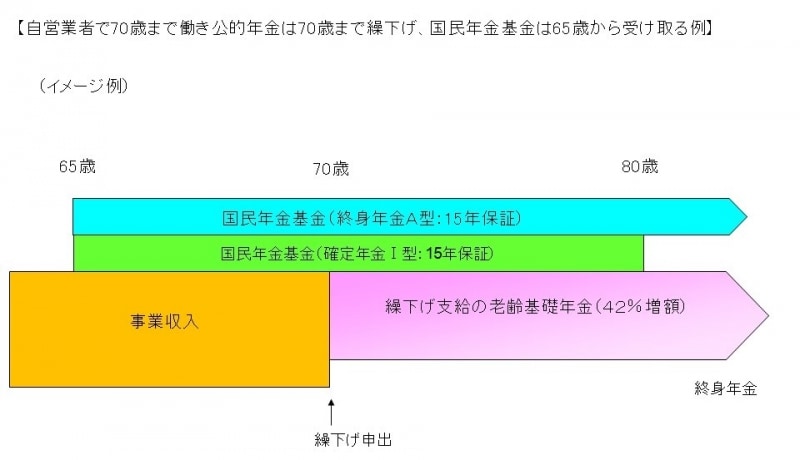

以下の例は、自営業者で70歳まで現役で働きたいと考えている人が、老齢基礎年金は70歳まで繰下げをして、国民年金基金には、終身年金(A型)と確定年金(I型)に加入し、65歳から受け取る選択をした人の例になります。この例以外にも、働く期間と年金の受け取り方法、さらには上乗せ年金の選択方法はいろいろありますので、自分に合った選択をするようにしましょう。

【自営業者で70歳まで働き公的年金は70歳まで繰り下げて、国民年金基金は65歳から受け取る例】

これからの時代、人生100年時代とも言われていますが、「生きがい」や「社会参加」といったことも大切になる時代です。65歳以降も働き続けることになった場合、自分の働き方に合わせて、公的年金の受給開始時期を選択し、繰下げ制度を活用して少しでも年金額は増やすという方法も選択肢の1つになるでしょう。また、就労による収入と個人年金や企業年金をどう組み合わせるかなど、自分の将来の年金の受け取り方について考えてみるとよいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ