人生100年時代の長生きリスクと年金

日本人の平均寿命は女性87.14歳、男性80.98歳で、年々延びてきています。

長生きすることは喜ばしいことですが、生活費以外にも医療費などお金がかかることも多くなり、お金が足りなくなるかもしれないという家計的なリスクととらえることもできます。そこで、働けるうちは働いて収入を得ることや、リタイア後に一生涯受け取る公的年金を、少しでも多く受け取ることができるよう制度を活用していくことなどが必要になってきています。

老後に備えたつもりでも、長生きすることで資金を使い果たしてしまうといったことにならないよう、長生きすることがいわゆる「長生きリスク」にならないよう、対処方法を考え、備えていくことが必要になるわけです。

【INDEX】

受給開始年齢とその選択について

まずは繰上げ制度の仕組みを見てみよう

年金額を増やす繰下げ制度とは

継続就労と繰下げの活用で長生きリスクに備える

自営業者の受給開始年齢の選択

受給開始年齢とその選択について

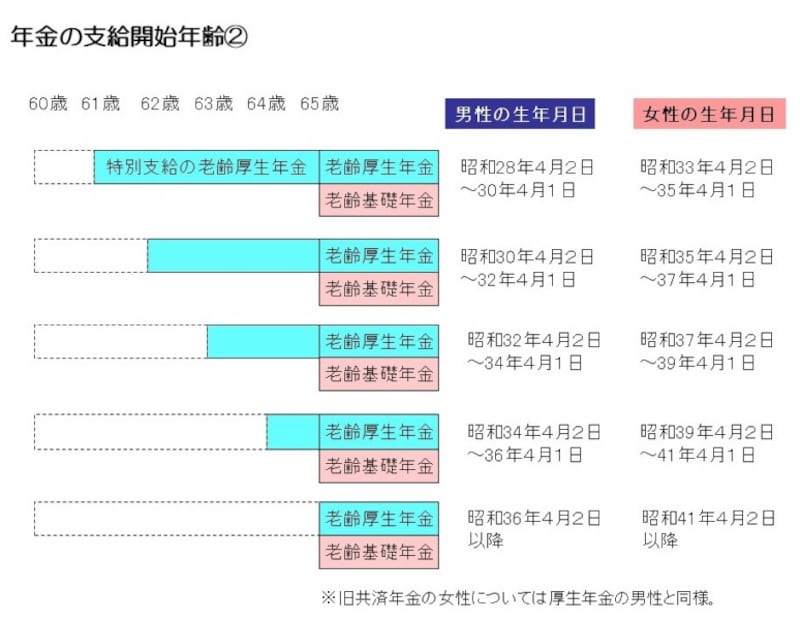

自営業者の場合、国民年金への加入は原則20歳以上60歳未満です。一方、会社員が加入する厚生年金は70歳までが対象になります。さらに、自営業者が受給する公的年金は、国民年金(老齢基礎年金)のみですが、会社員が受給する公的年金は、厚生年金(老齢厚生年金)と国民年金(老齢基礎年金)の2階建てとなります。公的年金の受給開始年齢については、国民年金は全員原則65歳からです。厚生年金についても原則65歳からですが、昭和36年4月1日以前生まれの男性(民間会社の女性は昭和41年4月1日以前生まれ)については、生年月日に応じて60歳から65歳までの間に「特別支給の老齢厚生年金」が支給されています。

年金の支給開始年齢(1)

年金の支給開始年齢(2)

長生きリスクに対処する方策の1つとして、国民年金加入者と厚生年金加入者に共通しているのは、「繰下げ制度」の活用です。

公的年金の受給開始年齢は原則65歳からですが、本人の選択により、66歳以降に遅らせて受け取ると1年あたりの年金額が増えます(繰下げ)。反対に65歳より早めて受け取ると1年あたりの年金額は減ります(繰上げ)。近年、公的年金の受給開始年齢を繰り上げる人は減り、反対に、繰り下げる人が増えはじめています。

国民年金では、新規裁定者(新規に年金の請求をした人)についてみると、平成24年度では18.5%の人が国民年金を繰り上げて受給していましたが、平成28年度では、国民年金を繰り上げて受給する人が9.2%となっており、年々減少しています。一方、国民年金を繰り下げて受給する人の割合は、平成24年度では1.2%であったものが、平成28年度では2.7%と、わずかではありますが増えています。

一方、特別支給の老齢厚生年金を含まない厚生年金の受給状況をみると、繰上げ受給率は0.2%で、繰下げ受給率は1.2%であり、繰下げ受給者が若干増えています(平成28年度の厚生年金保険・国民年金の「事業年報」より)。現在、老齢厚生年金を請求する人は生年月日から特別支給の老齢厚生年金、つまり65歳より前に支給される年金を請求する人が多く含まれます。したがって、65歳より前に年金をすでに受給している人が、65歳になった時点でいったん年金の受取りを中断し、66歳以降に受け取る繰下げ制度を選択することは心理的な影響もあり少ないものと思われます。

特別支給の老齢厚生年金を受給できない年代(男性:昭和36年4月2日以後生まれ、民間会社女性:昭和41年4月2日以後生まれ)については、65歳で初めて年金を請求することになるので、その時には、繰下げ制度の活用を今以上に検討することになるでしょう。

平均寿命も延び、60歳以降も働くことが一般的となり、長生きリスクに備えることが重要になった現在、生涯受け取ることができる公的年金最大のメリットを活かすためには、繰下げという制度は知っておいたほうがよいでしょう。

このように、公的年金制度には、繰上げ・繰下げの両制度が以前からありますので、原則65歳からの受け取りにはなりますが、60歳から70歳まで、好きな時期から受け取りを開始することができる受給開始年齢の選択制ととらえることもできます。もちろん選択するかどうかは自分の判断になります。その際、繰上げ・繰下げの両制度の仕組みや特徴、メリット・デメリットをよく理解したうえで選択することが重要です。では、次に、両制度の仕組みや特徴などをもう少し詳しく見ていきましょう。