時短勤務で仕事を続け、老後資金の備えは大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、普段の業務に休みがなく、肉体的にも精神的にもきつい毎日を強いられているという51歳、独身の男性会社員の方。この年齢になり、今後を考えて、時短勤務によるセミリタイアを検討しているとのこと。老後資金はそれで大丈夫かなど、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

時短勤務で仕事を続け、老後資金の備えは大丈夫でしょうか?

■相談者

人生の余韻さん(仮名)

男性/会社員/51歳

東京都/賃貸住宅

■家族構成

一人暮らし

■相談内容

51歳の日本人男性でございます。東京都内で法人のタクシー乗務員をやっております。ただいま、税込み年収でおおよそ550万円から570万円ほどあります。今の会社は休みが少ないので、近々仕事の出勤日数を減らしたいと思案しております。そうなれば、必然的に収入も減ります。私の推測では、税込み年収300万円~350万円ほどになると思います。

今後は、セミリタイアを視野に入れて、仕事、生活をしたいと思っております。貯蓄を極力減らさずに、セミリタイアをしたいと思っております。私の現在の生活費は、毎月11万円ほどですが、老後は少し多めに計算をして、毎月14万円(毎月の生活費)×12カ月=168万円。さらに、何かあったときのために多めに計算をすると生活費は、年間200万円もあれば、お釣りがくることになります。

中国を離れて、日本に完全帰国をして8年の歳月が流れようとしています。今の仕事は肉体労働なので、私には向いていないことが仕事をして分かっております。精神面でもつらいのです。今の仕事で一番つらいのは、自身の時間がないことです。そのため、精神面で追い詰められている感じでございます。

完全なリタイアをすると預金が底をつくのは見えているので、セミリタイア的な感じで人生の「余韻」を楽しめればと思っております。生命保険は現在は入っておりません。何も入っていないことに不安も感じます。総合的でもいいので、適切なアドバイス、コメント、その他をいただければ幸いでございます。

■家計収支データ

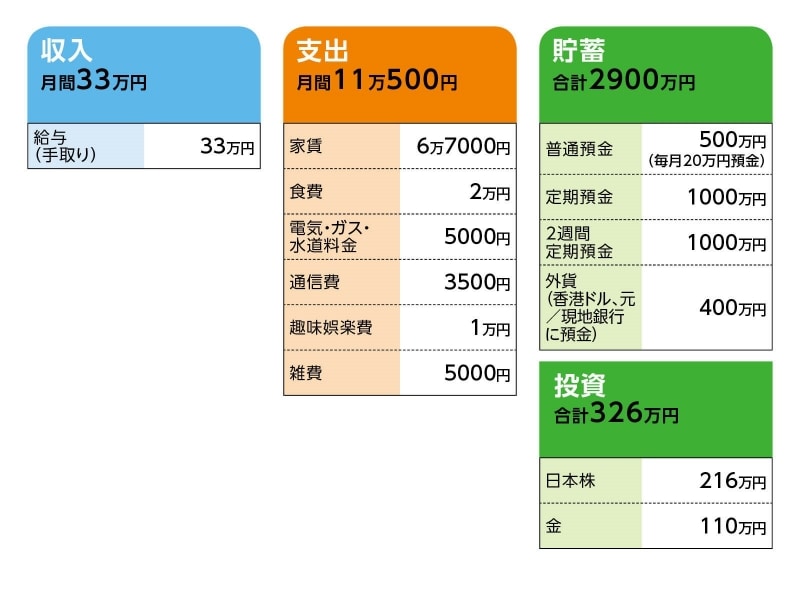

相談者「人生の余韻」さんの家計収支データ

■家計収支データ補足

(1)今後の勤務について

相談者コメント「本音を言えば、すぐにでも辞めたいところ。そのくらい、身体がつらいのです。しかしながら、現実には働かざるをえないのが現状でございます。ご質問の回答としましては、出勤日数を減らしてでも、60歳ぐらいまでは仕事をする必要があるかと思います。もしくは東京を離れて(会社を完全にやめる)、数年間、身体を休める意味で地方に移りすんでもよいと考えております。地方は家賃が安いので生活コストを抑えることができるので。一定期間住めば、市町村などから補助金が出るところもあるので、そのような地域に住んで心身ともにリラックスをしたいと考えることもときおりあります。しかしながら、そういった地域に住むと収入面は期待できないので、預金を取り崩すことになる。こうなってくると、やや精神面での不安が残るのは否めないですね」

(2)退職金制度について

なし。

(3)公的年金について

厚生年金20年加入で、受給額は月8万6000円

(4)投資について

20代の頃、株式、商品先物取引、投資信託等で当時の金額で総額1500万円ぐらいの損失を出しているので、積極的にはなれない。しかし、セミリタイアをすれば自身の時間ができるので、少しは投資的、投機的なものをやってみたいという気持ちがないわけでもない。

■FP深野康彦の3つのアドバイス

アドバイス1 セミリタイアは資金的に問題はない

アドバイス2 まずは「しっかり休むこと」を優先してみては

アドバイス3 投資の割合は全金融資産の10%を上限に

アドバイスの詳細はこちら>>