実家のリフォームとクルマの買い替えで、老後資金が目減りするのが心配

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、32歳の時に貯金をゼロにしてしまい、老後資金が用意できなくなることが不安という37歳のシングルの女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

実家のリフォームや車の買い替えなどで貯金が目減りしそう

■相談者

にゃんさくさん(仮名)

女性/会社員/37歳

北陸/実家

■家族構成

父(無職/60代)、母(パート/60代)

■相談内容

32歳で貯金をゼロにしてしまいやっとここまで貯めました。父が病気で長くはないのでこのペースで貯蓄できるのも来年まで。今後今まで負担してくれていた生活費の一部を支払うことになるため貯蓄が難しくなる。車の買い換えと家のリフォームを検討しているが老後資金が足りないのではと考えている。医療保険に加入していないことも不安。

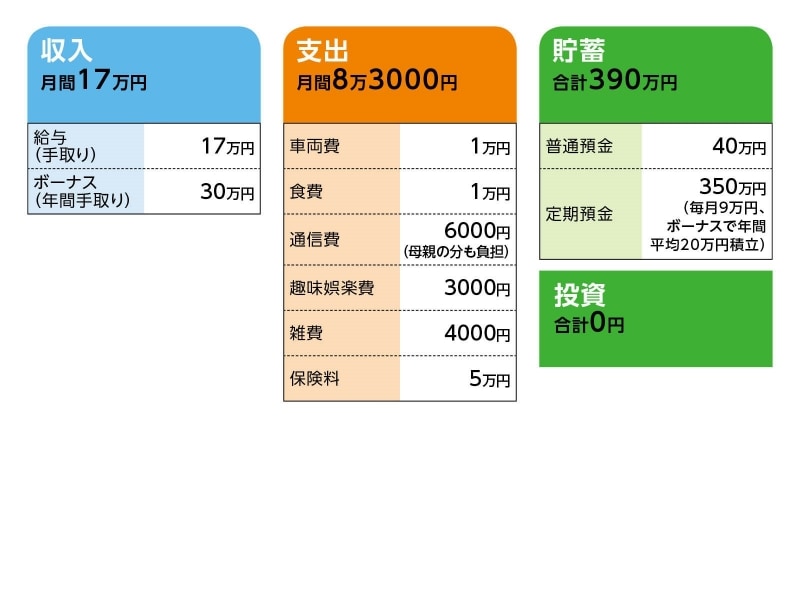

■家計収支データ

相談者「にゃんさく」さんの家計収支データ

■家計収支データ補足

(1)両親の資産状況

父親は、年金額は年間約100万円。貯蓄額は200万円。死亡保障400万円の生命保険に加入(葬儀費用に消えるとのこと)。母親は、パート収入が年間80万円。年金は年金額90万円。現在は相談者の扶養になっている。貯蓄額は不明。保険には加入していない。

(2)実家について

一戸建て、築年数35年、父親名義。住宅ローンなし。3年前に介護保険を利用してトイレをリフォーム。固定資産税は年額6万円。

(3)ボーナスの使いみち

貯蓄10万円、海外旅行(年1回)20万円(※行かない年は全額貯蓄)

(4)加入保険について

本人/個人年金保険(払込60歳まで、65歳(5年据え置き)で10年確定、年金額115万円)=毎月の保険料3万円

本人/養老保険(払込期間5年、保険期間10年、満期金123万円)=毎月の保険料2万円

▼保険料を母親が支払っている保険

本人/生命保険(養老タイプ、保険期間42歳まで、死亡保障200万円、医療特約/入院3000円)=毎月の保険料9560円

(満期金の受け取りは母親。満期金不明)

(5)クルマの買い替えについて

今年中に予算150万円。

(6)リフォームについて

5年以内を予定。窓の断熱とお風呂のリフォームを優先してやりたい。

ただ今後のリフォームの必要性を考えると、中古物件を買った方がいいかとも考えたりするとか。

(7)今後の働き方について

定年60歳、再雇用で65歳まで働くことが可能。退職金制度あり。勤続年数(60歳まで)×6万円。

(8)結婚について

予定はなく、今後も一人での生活を考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄が継続できるようストレスをためないこと

アドバイス2 現状では住宅ローンを組むのはリスク大

アドバイス3 親と自分の生活コスト、しっかり線引きを

アドバイスの詳細はこちら>>