毎月のローン返済は総額50万円。老後に向けたアドバイスを

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、収入が高く、任意整理中で今後のマネープランに不安を抱く50歳の会社員男性。住宅ローン返済が29万円、事業返済が、月に13万円あり保険も月8万円支払っているという相談者に、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

毎月のローン返済が高額で老後が心配に

■相談者

ターセルさん(仮名)

男性/会社員/50歳

持ち家・一戸建て

■家族構成

妻(フリーランス/50代)、4人(末子・18歳)

■相談内容

任意整理しました。収入が高く再生中です。年収は約1300万円、妻はフリーランスですが、毎月30万~40万円は稼ぎます。ただ、事業返済が、月に13万円あり、保険も月8万円支払っています。末子が私立大学進学に際し、1年分の学費などは貯めました。定年は60歳で、嘱託期間は現役時の半分になりますが年収は約束されるようです。退職金も出る予定(600万~900万円)です。妻の返済は残り9年あります。自宅は賃貸2戸付きで、2戸共に埋まっており、月々15万円入りますが、管理費引くと12万円くらいです。アドバイスを宜しくお願いします。

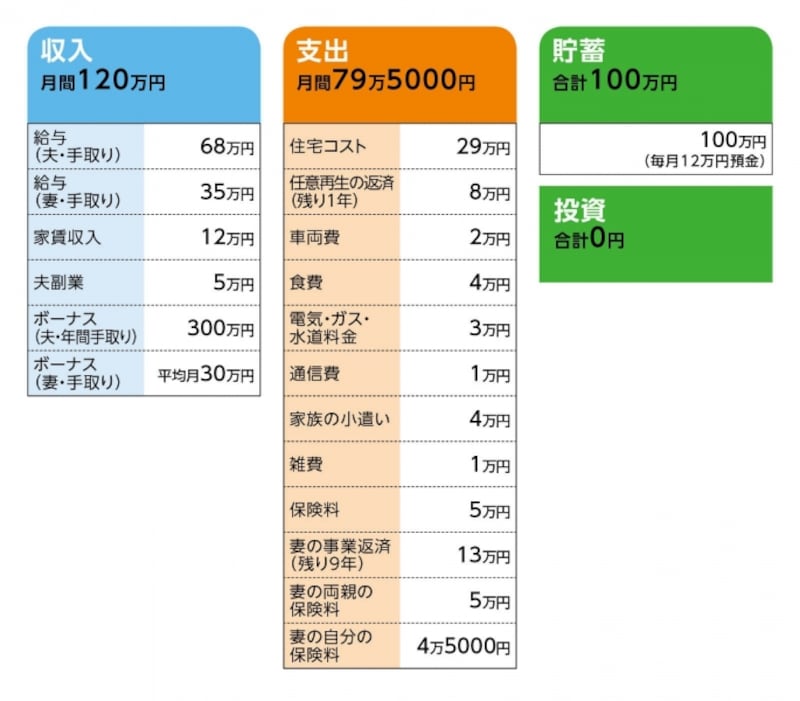

■家計収支データ

相談者「ターセル」さんの家計収支データ

■家計収支データ補足

(1)住宅コストについて

・借入額 9000万円(土地+建物)

・借り入れ開始年 2010年

・固定資産税額(年間)40万円

(2)教育費について

月0万円となっているのは、「私立高校の年間授業料80万円、最後の引き落とし完了、塾などの費用年間100万円、こちらも完了」という理由。今後大学に進学すればまた教育費が発生する。

(3)ボーナスの使いみちについて

不明

(4)妻による親の保険料負担について

死亡500万円、入院特約付き、保険期間90歳までの定期保険に加入。両親は年金暮らしのため、とても負担できないとのこと。

(5)加入保険の詳細な保障内容について

[夫]保険料トータル5万円

終身保険(死亡保障200万円、定期特約5800万円(70歳まで)、入院2万600円、8大疾病の一時金20万円)他に共済に2本。

[妻]保険料トータル4万5000円

逓減特約付き保険で、現在は死亡時約8000万円

入院は1日辺り3万5000円出ます。他に診断給付金300万円。

事業をやってきた関係で今迄1億の保障金額を維持してきたが、見直し今の金額になったとのこと。

■FP深野康彦の3つのアドバイス

アドバイス1 現状が維持できれば、老後資金は9000万円超

アドバイス2 積極的な繰上返済で早めの完済を目指す

アドバイス3 死亡保障も医療保障も必要最小限でいい

アドバイスの詳細はこちら>>