貯蓄が思うようにできず不安ばかり。どうすればいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、働いたら逆に支出が増えて気持ちが萎えたという40代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

パートを始めましたが、洋服代なども増えました

■相談者

ぶぶさん(仮名)

女性/パート/40代

関東/持ち家・一戸建て

■家族構成

夫(会社員/40歳)、子ども(4歳)

■相談内容

貯蓄が思うように進まず、こどもの教育資金や老後の費用など不安ばかりです。さらに直近の予定では、3年後以降に予定している車の買い替え費用が別途用意できておらず、このままでは貯蓄が一気に減ってしまうのをどうにかしたいと考えています。(200万円程度で買い替え予定)具体的には、月々の赤字をボーナスで補填している状況になってしまいボーナスを車貯金へあてることができません。貯蓄を増やしたいのと、老後資金として個人型確定拠出年金を少額でもはじめたいので、その前に支出を減らさねばなりませんがうまくいきません。

自己分析では、こどものためにと産地や添加物を気にしすぎて高額になってしまった食費を5万円程まで減らし、雑費に含まれる月額3万円程度の夫婦の被服費を減額するべきではと考えています。収入増への努力として、昨年からパートの仕事をはじめました。延長保育費用等プラスの出費が増えさらに体力的にも厳しいため現時点でフルタイム勤務は考えていません。(小学校入学後に就職先があればフルタイム勤務も考慮)

しかし、仕事復帰にあたり服装を整えるための初期費用と外食・中食費がかさんでしまい、支出削減の対象が逆に増える結果となったことで気持ちが萎えてしまいました。働くほど必要経費がかさんでいくのならば、支出を減らす努力に労力を割くべきなのかもしれないとも考えてしまいます。

住宅ローンがあと10年かからず完済できそうなので、貯蓄はその後でもと甘えて考えている部分があるのかもしれません。このような現状を打開するお知恵を拝借できればと思い相談しました。よろしくお願いします。

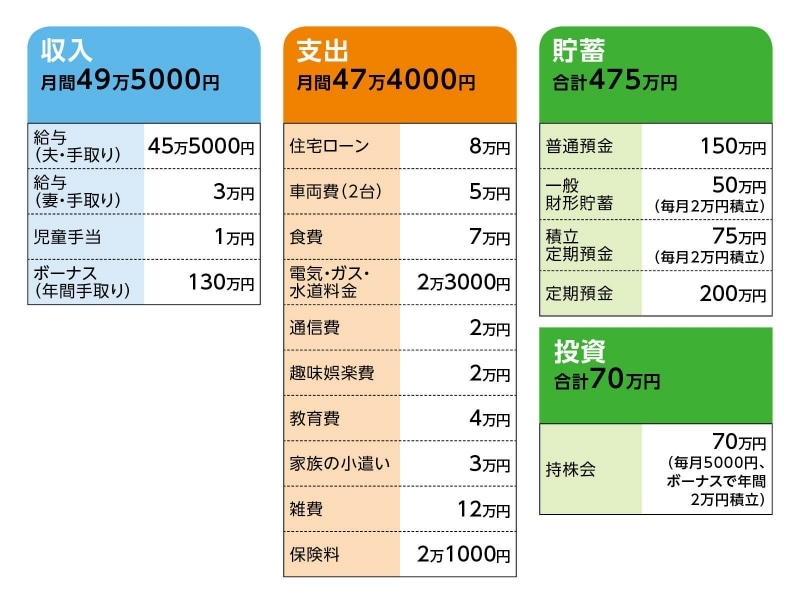

■家計収支データ

相談者「ぶぶ」さんの家計収支データ

■家計収支データ補足

(1)妻が働く際に上がる生活費について

食費が1万~2万円、雑費が2万円ほどアップ。

(2)ボーナスの使いみち

旅行等20万円、車関連費20万円、固定資産税11万2100円、家電製品買替20万円、夫婦の小遣い10万円、残りは生活費の補てんと貯蓄

(3)加入保険について

【夫】

・終身保険(65歳払い込み終了、死亡保障300万円、災害死亡給付特約・傷害特約付)=毎月の保険料5590円

・医療保険(終身保障65歳払い込み終了、入院5000円、死亡5万円)=毎月の保険料2860円

・逓減定期保険(初年度死亡2500万円、保険期間20年)=保険料4万5400円(年額)

【妻】

・終身保険(65歳払い込み終了、死亡保障250万円、災害死亡給付特約・傷害特約付)=毎月の保険料3665円

・医療保険(終身保障65歳払い込み終了、入院5000円、死亡50万円)=毎月の保険料5325円

(4)住宅ローンについて

・借入額 1700万円

・借入年数 20年(繰上返済により期間短縮された現在16年に短縮)

→毎年、親から暦年贈与110万円があり、それを全額繰上返済に充てている。完済まで継続予定。

・ローンの種類 10年固定・金利1.35%

・固定資産税額(年額) 11万2000万円

(5)車両費の内訳について

ガソリン代1万5000円、ETC利用料等、車検月割2万円、税金年4万6700円、保険料年5万円

(6)雑費の内訳について

被服費3万円、消耗品1万5000円、医療費5万円

■FP深野康彦の3つのアドバイス

アドバイス1 年間200万円の貯蓄も可能な家計

アドバイス2 貯蓄額を設定して、家計管理をやり直す

アドバイス3 ストレスをためないよう創意工夫が大切

アドバイスの詳細はこちら>>