毎月の赤字をボーナスで補てん。どうすれば貯金は増える?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、保育園にお子さんを預けて働くことが難しい状況の24歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

- 住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

- 教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

貯金がなかなかできず、赤字の月もあり心配

にこんさん(仮名)

女性/専業主婦/24歳

関東/賃貸住宅

■家族構成

夫(会社員/30歳)、子ども2人(双子1歳)

■相談内容

貯金がなかなかできず、赤字の月もあり減った赤字をボーナスで補填している状態です。食費を削っていっていますが子どもたちもたくさん食べるのでどこを削ってよいのかわかりません。保育園に預けようにも満杯で仮に入れても月額を差し引くとほぼ手元に残らないどころか風邪などで休めば赤字になりそうなので今は働けません。どうすれば貯金ができるでしょうか。夫の給与には扶養手当(妻1.6万円、子二人で1万円)が含まれています。

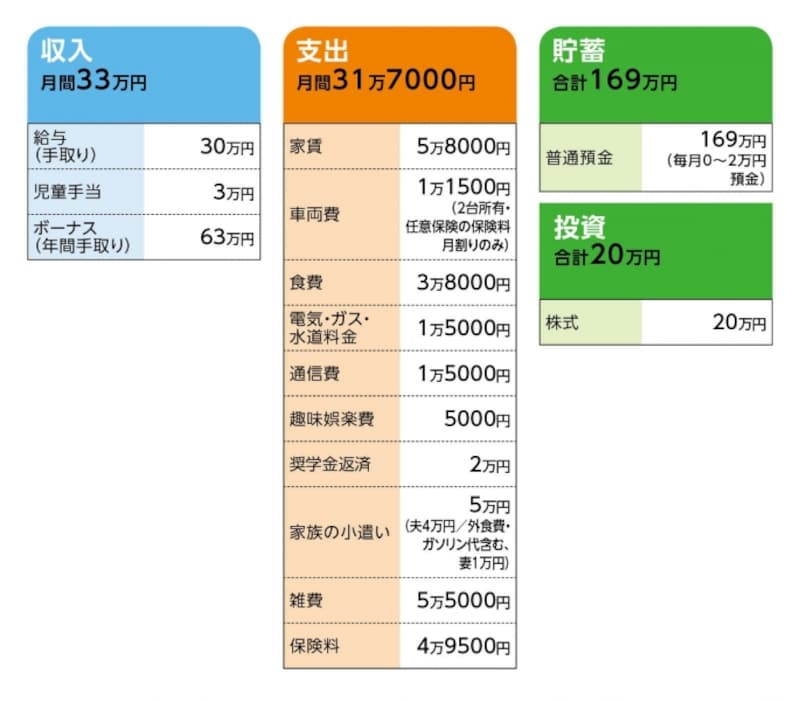

■家計収支データ

相談者「にこん」さんの家計収支データ

■家計収支データ補足

(1)パート収入と保育園費用について

子ども3歳になったら妻が働く予定。6歳までは扶養の範囲内の収入と考えているが、税金や社会保険料の制度が変わってきたので、とにかく得な働き方をしたいと考えている。保育園費用は2人で5万円ほど。

(2)ボーナスの使いみち(昨年例)

家族旅行5万円、クルマの維持費(車検、税金)20万円、残り生活費の補てんとその他支出

(3)加入保険について

保険は最近、保険の専門業者で見直してもらった内容とのこと。

[夫]

・収入保障保険(保険期間60歳まで、年金月額17万円)=毎月の保険料7095円

・就業不能保険(保険期間65歳まで、年金月額10万円)=毎月の保険料1675円

・定期保険(保険期間53歳まで、死亡保障1200万円)=毎月の保険料1575円

・低解約返戻金型定期保険(保険期間15年43歳まで、死亡保障850万円、43歳時の解約返戻金560万円、他に医療特約)=毎月の保険料3万31円(学資保険代わり)

・医療保険(終身保障)=毎月の保険料4686円

[妻]

・生命保険(死亡保障300万円、入院7000円、先進医療特約、女性疾病特約)=毎月の保険料2240円

[子ども]

・こども共済(死亡150万円、入院6000円)=毎月の保険料2000円(2人分)

(4)自動車保険(任意加入)について

保険料が割高なのは車両保険を付加しているため。また、妻の等級が14なのでこの額です。ただし、事情があり保険会社は変更できない。

(5)雑費について

内訳は以下のとおり。

生活用品、おむつ代、被服代/3万1000円、ガソリン代/7000円(妻のみ)、医療費/妻1万円、灯油代/月7000円(冬のみ)、化粧水、化粧品代/月2500円、雑費/3カ月で5000円、コンタクト代/半年5000円

(6)実家について

親に子どもを見てもらう予定はありません。

■FP深野康彦の3つのアドバイス

アドバイス1 今は「貯蓄ができない時期」と割り切る

アドバイス2 順調に貯まれば60歳までに3000万円

アドバイス3 保障を必要最小限にして貯蓄ペースを上げる

アドバイスの詳細はこちら>>