2018年の住宅ローン金利の行方を株価から読み解く

低位安定が続いて久しい住宅ローン金利は、今度どう動くのか気になるところだ。

アメリカがくしゃみをすると、日本が風邪をひく図式に変わりはなく、2月5日の東京株式市場は日経平均株価が前日比592円45銭の下落、さらに翌6日は同1071円84銭、そして9日の金曜日は同508円24銭と、立て続けに大きく値を下げました。

その原因の1つとされるのが外国人投資家の売りです。東証一部の売買比率の7割程度が海外投資家によって占められているため、外国勢の売買動向に東京のマーケットは大きく影響を受けます。

しかし、同時に逆の動きもありました。急落による割安感から日本の個人投資家や国内企業(事業法人)が株を買い進めました。株式用語で、相場環境が悪化して株価が大きく値を下げたときに安値で株を買う投資手法を「逆張り」と言うのですが、調整局面で安く買い、上昇トレンドへと好転した際に売却して利益を得ようと、国内勢は日本株式を買い越しました。

他方、外国人投資家が取った手法を「順張り」と言います。もともとは上昇を続ける株価に相乗りするイメージで、さらなる株価上昇を期待して上値を追う投資スタイルを指します。ただ、下降トレンド入りした段階で株式を売却(損切り)する手法も「順張り」に相当します。2月の下落局面で外国人投資家は損失を最小限に抑えるべく、日本株を大きく売り越しました。

住宅ローンの金利タイプ「変動」or「固定」どちらがいいか?

一体なぜ、「順張り」「逆張り」の話をしたかというと、住宅ローンの資金計画にも発想が応用できるからです。返済プランの立案にあたり、金利タイプの選択は極めて重要になりますが、その選択基準として- 低位安定が維持され、引き続き低金利が続くと考える場合は「変動金利」を選ぶ

- 今後、金利トレンドが変化して利上げが予想される場合は「固定金利」を優先する

これが金利タイプを選ぶ際の基本セオリーです。上述したように、トレンドに順応するのが「順張り」で、トレンドの変化(逆転)を味方にするのが「逆張り」です。よって、資金計画に当てはめると(1)が順張り、(2)が逆張りに相当します。トレンドが先読みできれば「順張り」「逆張り」どちらが優位か判断できるようになり、最適な返済プランの立案にも役立つわけです。

では、どうすれば金利トレンドを正確に把握できるか?―― 将来のことなど誰にも分かりません。神のみぞ知るわけです。しかし、方向感は予測できます。鍵となるのが日本銀行の金融政策です。

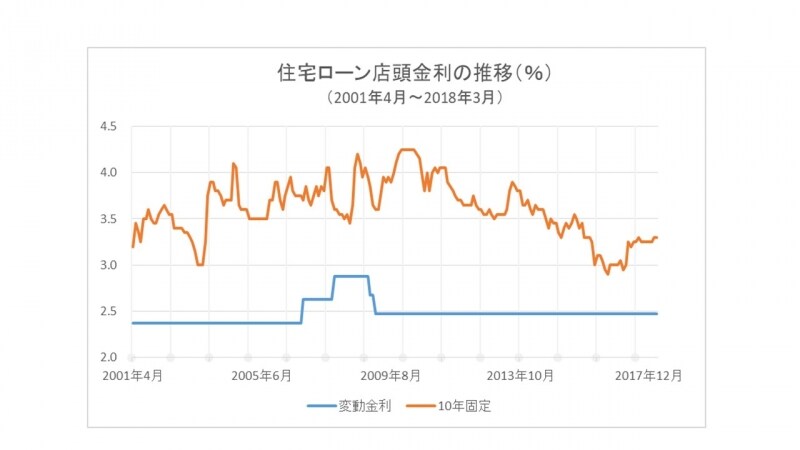

(出所)三井住友銀行

上図は三井住友銀行の住宅ローン店頭金利の推移です。変動金利と10年固定金利について、2001年4月から今年3月までの17年間をグラフ化してみました。

見てお分かりのように、10年固定金利が波打っているのに対し、変動金利は2006年~08年を除き、横一線で推移しています。理由は単純で、日本銀行が金利操作しているからです。

思い出してください。1999年2月に日銀は「ゼロ金利政策」を導入しました。短期の市場金利を事実上、ゼロの水準に誘導することで、市場金利全体が低下するよう促しました。このように日銀は短期金利をコントロールできるのです。短期金利は住宅ローンの変動金利に影響を及ぼすため、結果として変動金利も同様の動き(低位での推移)をするようになります。

日銀が長期金利をコントロール 固定金利が上昇し続ける可能性は低下した

その後、「ゼロ金利政策」は2006年7月に解除されたため、住宅ローンの変動金利も一時的に上昇しました(グラフ参照)。しかし、政策変更もつかの間。今度はリーマンショック(2008年9月)の勃発により、日銀はさらなる金融緩和効果を追い求めざるを得なくなりました。金融資産の買い入れを行うための基金を設け、長期国債やリスク性資産を買い入れ始めたのです。実質金利の低下を通じて景気を刺激し、早期に経済を立て直そうという狙いです。再び、住宅ローンの変動金利は低位安定を維持するようになりました。そして、ついに2016年9月には長期金利へもコントロールの範囲を拡大しました。日銀は「長短金利操作付き量的・質的金融緩和」の導入を決定したのです。新たに長期金利も金利操作の対象に加え、長短の各金利に下記のような誘導目標を設定しました。

【日本銀行が掲げる金利誘導の目標】

<短期金利>

日銀当座預金の一部残高に対し、マイナス0.1%の金利を適用する。

<長期金利>

概ねゼロ%程度で推移するよう、長期国債の買い入れを通じて金利操作を行う。

上段の「日銀当座預金の一部残高に対し、マイナス0.1%の金利を適用する」というのは「マイナス金利政策」のことです。短期政策金利の引き下げを意味します。

注目すべきは、長期金利の操作目標について「概ねゼロ%程度」という“長期金利ターゲット”を新たに設定した点です。長期金利は住宅ローンの固定金利に影響を及ぼすため、長期金利がゼロ%程度を維持する限り、固定金利が上昇し続けることは考えにくくなります。

日銀・黒田総裁の再任が決定 当面は「順張り=変動金利」がおすすめ

日本の金融政策が決定されるのが、ここ日本銀行の本店(東京都中央区日本橋)。

このことから分かるように、日銀の金融政策は住宅ローン金利に多大な影響を及ぼしています。日銀総裁の任期は5年なのですが、今年(2018年)の4月に5年の任期を迎えた黒田総裁は3月16日に人事案が可決・承認され、再任が決まりました。2023年まで引き続き、日銀の司令塔として金融政策の舵取りをします。

黒田総裁は、一貫して「強力な金融緩和を粘り強く続けていくことで、2%の物価目標を実現できる」と主張を繰り返しています。異次元の金融緩和を継続する方針なのです。つまり、大規模な金融緩和政策が続くことにより、短期金利も長期金利も利上げの可能性は低くなります。

前段で触れた金利タイプを選ぶ際の基本セオリーに立ち返ると、資金計画は「順張り」の返済プランが有効になります。足もと、金利の先高観は感じられません。物価安定目標2%の達成は道半ばにあります。以上より、当面、住宅ローンは変動金利を優先した資金計画で問題ないと個人的には考えています。