老後に向けての毎月10万円を貯金したいが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、iDeCo、外貨建て保険、繰上返済…などが気になり老後が不安な40代の女性会社員。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

老後への備え方のコツとは

■相談者

笑う門には福来るさん(仮名)

女性/会社員/47歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/49歳)、子ども2人(会社員、大学2年)

■相談内容

老後の資金について相談を希望しています。4月に長女が社会人となり毎月10万円貯蓄する予定ですが、老後までに間に合うのか、10万円の振り分けが正しいか相談したいです。考えているのは、住宅ロ-ン返済に5万円、iDeCoに2万3000円×2人(夫も加入)。もしくは、米国ドル建年金支払型特殊養老保険を死亡保険金700ドル・年払いで加入。また、繰上返済をすることが老後の負担を少なくする方法だと考えました。住宅ローンは1850万円残高があり、月6万7000円支払っています。さらに、住宅ローン完済後、住める状態であるかわからず、住み替えする費用も用意しなくてはいけないのか心配です。

以前、証券会社のFPにiDeCoのことで相談したことがあり、年金が夫婦で月22万支給。生活費月30万(住宅ローン完済が、74歳の場合)とすると65-85歳までの資金として2000万必要。iDeCoは投資なので減る可能性もあると米国ドル建年金支払型特殊養老保険を勧められました。保険料は為替にもよりますが年80万55円程です。1ドル80円より円高にならなければ損はないのではとの話。確かに、2000万円を貯めるには良い商品だと思いましたがやはり、為替の変動が心配で 未だに契約できないでいます。60-65歳の収入が減る期間のことも考えないといけませんよね。投資も検討していますが、この年になって貯金が減ってしまう可能性があるのは心配。何が自分にとって良いのかわかりません。お力を貸してください。

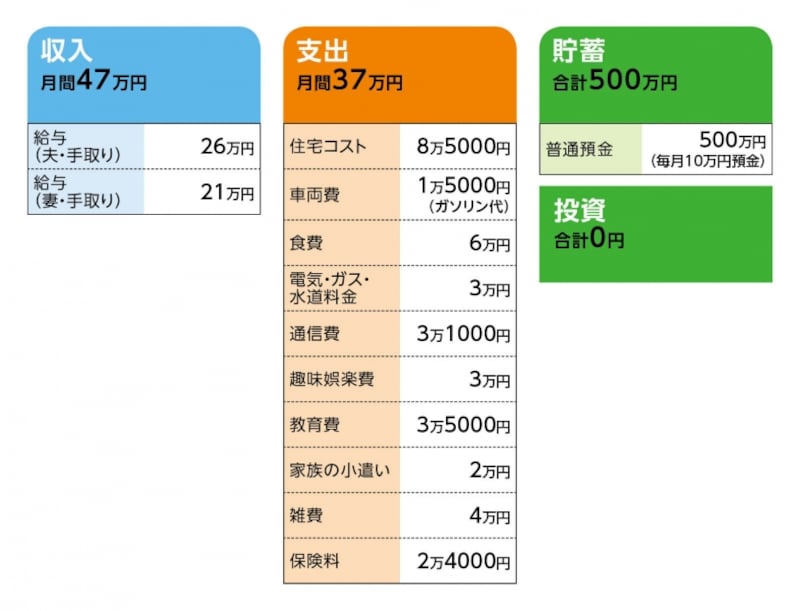

■家計収支データ

「笑う門には福来る」さんの家計収支データ

■家計収支データ補足

(1)住宅ローン、その他について

住宅ローンは支払い開始

返済期間35年、ローン残高1850万円

・借入額 1837万5005円

・金利 1.05%

・ローンの種類 10年固定

・ローンの名義 夫

固定資産税額(年額) 6万4200円

住宅コストには、エコキュートのローン6500円が含まれている

(2)加入保険について

・夫/共済=保険料2000円

・夫/医療保険(終身保障65歳払込終了、死亡保障250万円付)=保険料1万2676円

・妻/共済=保険料2000円

・妻/医療保険(終身保障)=保険料3000円

・子ども/共済=保険料2000円×2人分

(3)教育費について

次女大学費用/2年授業料260万円分

毎月の教育費内訳/学校食費1万円、交通費5000円、授業料不足分2万円

(4)勤務先について

夫婦とも定年60歳、定年延長制度あり65歳まで、退職金なし

(5)米国ドル建年金支払型特殊養老保険について

死亡保障7000米ドル、保険期間65歳まで、65歳払込終了、85歳まで年金受け取り

■FP深野康彦からの3つのアドバイス

アドバイス1 60歳以降も働くことで老後資金は大きく変わる

アドバイス2 住宅ローンの繰上返済は積極的に行いたい

アドバイス3 保険という名の「投資」に頼る必要はない

アドバイスの詳細はこちら>>