貯蓄ができません。教育費、住宅ローン、老後すべて心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄ができない家計と3人のお子さんの教育費に悩む30代の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金ができず、不安になっています

■相談者

カチコチさん(仮名)

女性/パート/39歳

持ち家・一戸建て

■家族構成

夫(会社員/43歳)、子ども3人(9歳、4歳、2歳)

■相談内容(原文まま)

貯金が出来ません。家を購入と同時に2人目3人目を出産。車2台を同時に購入せざるを得ない状況になり、貯金を使い切りました。貯金が全くできず、3人の教育費用や老後の事が心配です。

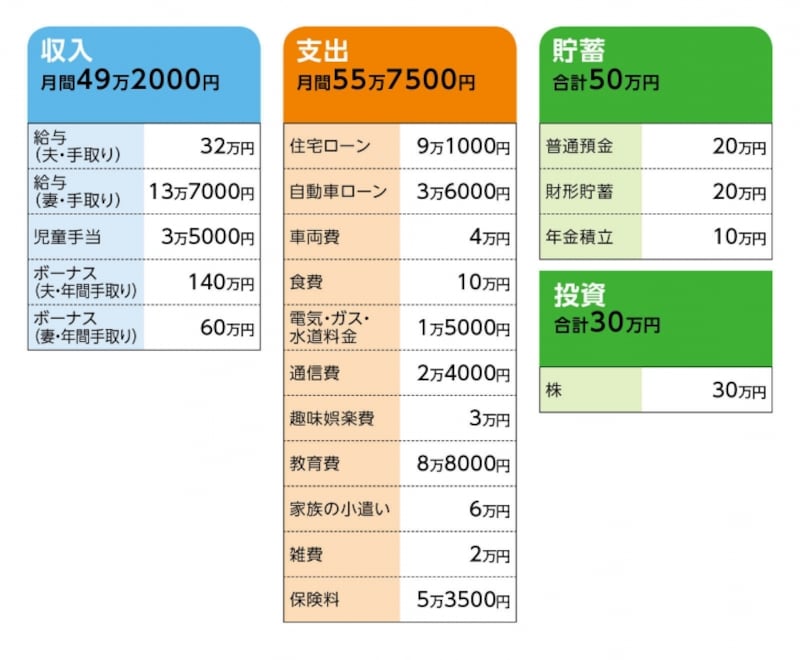

■家計収支データ

「カチコチ」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・借入額3200万円、頭金 200万円

・35年返済、10年固定、土地0.9%/建物1.2%

・返済額の内訳(土地2万7078円、建物6万4174円)

・・・・・・

固定資産税(年額)13万8100円

(2)自動車ローンについて

返済期間、ローン残高は不明。2年後に100万円一括返済で完済する予定とのこと

(3)教育費の内訳

保育園費用(2人分)5万350円。習い事2万円、小学校費用2500円、学童費用1万5000円

(4)ボーナスの使いみち

旅行費10万円、車とバイクの税金10万円、固定資産税14万円、生活費の補てん40万円、積立貯蓄のボーナス分38万円

(5)お子さんの進路について

高校まで公立。大学まで教育費は親が負担したいと考えている

■FP深野康彦からの3つのアドバイス

アドバイス1 ボーナスへの強い依存が貯蓄できない要因

アドバイス2 1、2年にかけて毎月貯蓄できる家計に

アドバイス3 住宅ローンの繰上返済は早くても5年後に

アドバイスの詳細はこちら>>