借り入れは完済のめどが立たず、教育費の備えもありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、返済に追われ貯蓄ができない30代の女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

借金完済のめどが立たない

■相談者

TKGさん(仮名)

女性/契約社員/37歳

賃貸住宅

■家族構成

夫(会社員/30代後半)、子ども3人(14歳・12歳・10歳)

■相談内容(原文まま)

クレジットカードと、カードローンの返済額(月々20万以上)が多く、給料が入っては返済して→また借りて、を繰り返しているため、貯蓄ができません。完済のめどもまったく立ちません。来年から、一番上の子が高校へ進学するので、せめて入学金位は準備したいです。まずは、借金を減らしながら、お金を借りずに済む方法を教えて欲しいです。末っ子が、塾に通っているため、教育費にだいぶお金がかかっていますが、習い事はやめさせたくないです。どうか、よろしくお願い致します。

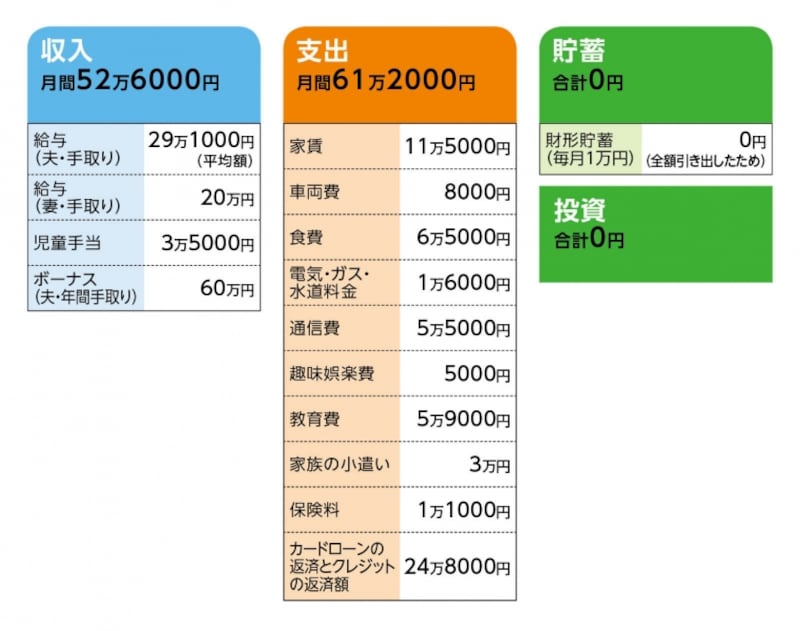

■家計収支データ

「TKG」さんの家計収支データ

※夫の給与は定期代を引いた金額

■家計収支データ補足

(1)クレジット使用とカードローンの内訳

▼夫

1.銀行系カードローンA

借入額300万円/月返済3万5000円

2.銀行系カードローンB

30万円/月返済6000円

3.流通系クレジットA

カードローン/30万円

ショップ/7万円(=ローンとは別に、店舗での平均カード利用額)

月返済利用額に応じて、返済額は月8万円ほど。

1.2.3については「借りては返して」を繰り返しているため、実質ローンはほとんど減っていない。つまり300万円超のローン残高をいつも抱えている。

▼妻

1.銀行系カードローンC

借入額50万円/月返済1万2000円

2.銀行系カードローンD

10万円/月返済1万円

3.流通系クレジットB

カードローン/50万円

ショップ/50万円

月返済、およそ7万5000円

4.流通系クレジットC

ショップ/30万円

月返済/およそ3万円

5.他、生活費のクレジットカード利用

3万円前後

※クレジットカードの支払いとカードローンの月返済の合計額/24万8000円

(2)ボーナスの使いみち(年間)

・給食費遅延分/20万円(給食費は平均すると1人月6000円くらい)

・生活費の補てん/10万円

・レジャー費用/27万円

・お年玉/3万円

(3)教育費5万9000円の内訳について

習い事・塾4万円

学校教材代(3人分)1万4000円

部活動費 5000円

(4)通信費の内訳

iPhone 3台、ガラケー1台、タブレット1台、家庭用wifi 外出用wifi

(5)加入保険について

・夫=保険料1万1000円(給与天引き)

保障内容は不明

(6)赤字家計について

このような家計になった理由の相談者の分析。

1.カードローンの返済にかかる月々支払いと、家賃や携帯代など現金で支払わなければならないものから、優先的に支払い、カードでも払えるものはカードで支払うため、ローンの残高が中々減らない。

2.夫の給料が、残業時間により変動し、残業時間が少ない月は、給料も少ないため、カードローンの支払いだけで終わる月もある。カードローンを利用しなくても良い月が限定されるから、カードローン利用額が増えてしまう。

3.節約は、お昼ご飯をお弁当にするなどで心掛けているが、必要に応じて部活動用品、衣類などの補填が必要のため、現金で支払いできない時は、クレジットを使ってしまう。

(7)夫の給与は定期代を引いた金額として記載

■FP深野康彦からの3つのアドバイス

アドバイス1 本来は年間200万円貯められる家計

アドバイス2 親からの資金援助で家計の黒字化を目指す

アドバイス3 「任意整理」もひとつの選択肢

アドバイスの詳細はこちら>>