65歳までフルタイムで働くと老後も安泰

2016年の日本人の平均寿命は女性が約87歳、男性約81歳という調査結果が厚生労働省から発表されました。今や100歳まで生きることもそう珍しいコトではありません。長生きすることは素晴らしいことですが、現実問題として、働けなくなる老後までお金を残しておけるのだろうかという不安と悩みは、定年が近づくにつれ深くなっていくはずです。ではどうしたら老後を安泰に過ごせるのでしょう。結論からいうと、少なくとも65歳までフルタイムで働くこと。その理由を解説していきます。

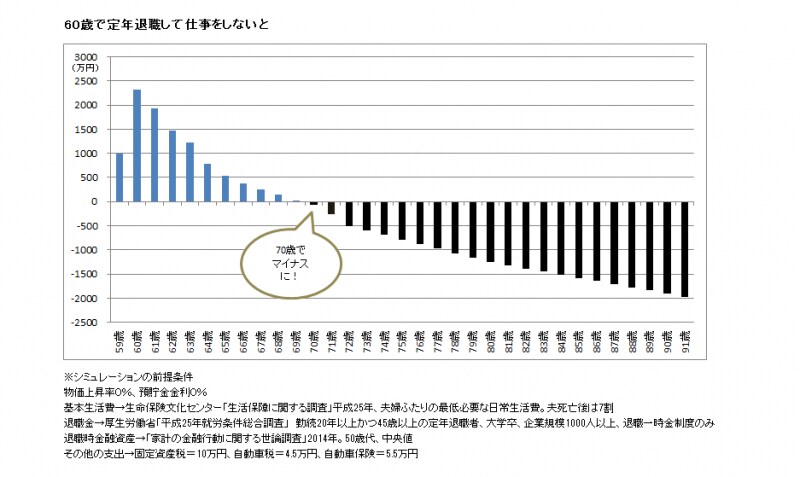

60歳で仕事を辞めると70歳で貯蓄が底をつく

公的年金が60歳から貰えるというのはもう昔の話。例えば今年60歳定年を迎えた男性は多くが昭和31年生まれ。年金支給年齢の引き上げによって、年金を受け取れるのは62歳からとなります。つまり60歳で定年したからといってそのまま何もせずにいると、お給料も年金も得られない空白の期間が生まれてしまうわけです。今まさに定年を迎えている世代やこれから定年を迎える世代は、この「空白期間のリスク」に直面することになります。さらに60代前半と言えばお金のかかるライフイベントが多い時期です。例えば定年後の夫婦旅行、子どもの結婚援助、自動車の買い替え、家のリフォームなど。60歳で定年退職してしまうと、このお金のかかる時期に収入がないということになり、退職金や貯蓄などを切り崩すしかありません。しかし夫婦2人の生活費だけでも毎月25万円前後かかりますので、ライフイベントと生活費であっという間にお金は底をついてしまいます。とても80歳、90歳の老後までお金はもちません。

例えば昭和31年生まれのAさんが、60歳で定年退職してそのまま仕事をせずに暮らすとどうなるかをシミュレーションした図が下記。この場合、退職金を全国平均の1764万円、貯蓄は1000万円、失業給付を101万円貰ったとしています。また62歳からは公的年金が年間120万円受給できる前提です。

すでに住宅ローンも完済し、子どもは独立しています。生活費は50代と65歳以上無職世帯の間をとって月26万円で試算しています。退職時に2700万円超の手元資金がありローンもなく、子どもも独立している恵まれたAさんですが、ライフイベントや生活費の支出により、70歳の時に貯金が底をついてしまうのです。

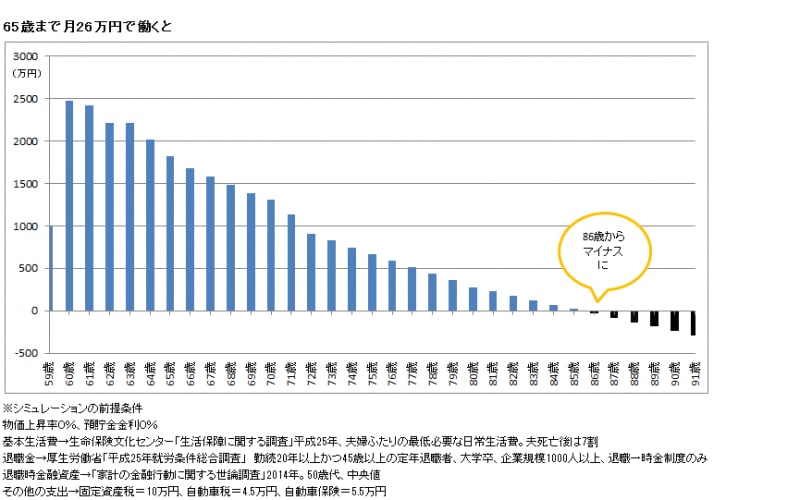

定年後5年間働くことで老後資金に余裕が生まれる

では、定年後の生活を維持していくためにはどうすればいいのでしょうか。答えはひとつしかありません。定年退職後も働いて、収入を得ることです。実際、平成25年4月に60歳の定年後も希望者全員を雇用することを企業に義務付ける「高齢者雇用安定法」が改正施行されており、平成26年から27年に定年を迎えた人の80%以上がそのまま勤めていた企業に残って働く継続雇用の道を選んでいます。つまり少なくとも65歳になるまでは、仕事を続けるのが今や一般的となっているということです。65歳まで毎日フルタイムで働くことで、80歳を超えてもお金が底を付く心配はなくなります(下表参照)。Aさんの場合も、65歳まで月26万円で働き続けると、少なくとも86歳まで貯金が持つ計算に。また、65歳以降も週2~3日のアルバイトで働くだけで、今度は余裕資金が生まれて、貯蓄をすることも可能になるでしょう。

60代以降、どのように働いていくのか、または家計のあり方などについては50代のうちから意識しておかないとすぐに準備することはできません。漠然としていて、ついつい考えるのを後回しにしがちな定年後の生活ですが、自分の収支を整理して早めのプランニングをしておくことが大切です。