標準プランの補償内容は保険会社によって意外と違う!

HP上で簡単に見積を作成できるけれど、その補償内容は果たして……

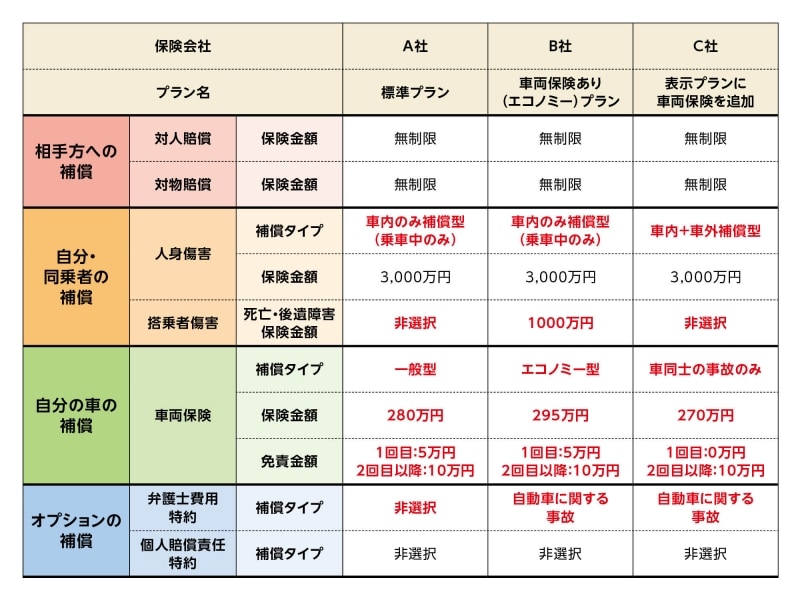

それまで対面型の自動車保険に加入していて、自分だけで補償内容を決めたことがないという人は「表示された補償内容のままでいいのか?」「変える必要があるとしたら、どこを変えるべきなのか?」と少し不安に感じるかもしれませんね。そこでダイレクト自動車保険3社を選び、ホームページで見積を作成すると、標準的なプランとしてどのような補償内容が表示されるのかを確認してみました。

ダイレクト自動車保険3社のHPで、2017年7月23日に見積を行った結果に基づき作成。保険期間は2017年9月1日より1年間、契約車両は初年度登録年月2016年8月、型式ZVW51(プリウス)として見積を実施。A社・B社は同時表示された3プランの中で保険料最安プラン、C社は1プランのみでデフォルトでは車両保険なしのため、車両保険を追加

次に自分と同乗者の補償です。「人身傷害」の保険金額は3社とも3,000万円でしたが、タイプは「車内のみ補償型」が選択される会社と、「車内+車外補償型」が選択される会社に分かれました。「搭乗者傷害」は、それ自体が選択される会社と選択されない会社に分かれました。そして、自分の車の補償(車両保険)は、そもそも車両保険自体が最初のプラン表示で選択されない会社もあり、そのような会社では車両保険を選択した上で表示される補償内容を比較しました。結果として補償タイプ、保険金額、免責金額とも各社で異なっていました。

オプションの補償は、主なものとして「弁護士費用特約」と「個人賠償責任特約」を比較しましたが、前者は選択される会社と選択されない会社に分かれました。

ここまで挙げてきたように、保険会社によって選択される内容が異なる箇所は、まさに標準プランのままで自分にとって適切かチェックする優先順位が高い項目と考えることができるでしょう。

人身傷害は補償タイプに注意!

人身傷害とは契約車両に搭乗中の人、つまり自分や同乗者が事故により死傷した場合に過失割合に関係なく、実際の損害額に対し約款に定められた基準で保険金が支払われるものです。保険金は示談交渉の結果を待たずに支払われます。人身傷害には「車内のみ補償型」のほか、補償範囲の広い「車内+車外補償型」の2タイプがあります。「車内+車外補償型」は記名被保険者とその家族(家族とは記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族・別居の未婚の子としている保険会社が一般的)が歩行中や自転車乗車中などの自動車事故を補償しますが、保険料は高くなります。標準プランでどちらが選択されているかを確認し、自身の要望にあったタイプを選びプランに反映しましょう。

人身傷害をセットすれば搭乗者傷害は不要?

搭乗者傷害とは、契約車両に搭乗中の人が事故により死傷した場合、保険金が支払われます。つまり、補償の対象となる人は人身傷害と同じです。それでは人身傷害との違いは何でしょうか? 人身傷害では実際の損害額が支払われるのに対し、搭乗者傷害では入通院日数や後遺障害の程度などに応じ、あらかじめ契約で決められた金額が支払われる点が異なります。人身傷害をセットしていれば保険金額を上限に実際の損害額が補償されるため、搭乗者傷害は必ずしも必要な補償ではないことを理解しておきましょう。搭乗者傷害はあらかじめ支払額が決められているため、速やかに保険金を受け取れる点がメリットです。

契約車両に乗車する人が重大な事故に遭ったとき、すぐに使える貯蓄がどの程度あるか、すぐに収入減に見舞われることはないかを考え、当面の費用への備えの必要性から判断するとよいでしょう。

次のページでは、標準プランの車両保険のチェックポイントを紹介していきます。