自営業者の場合、年金との関係

老後の暮らしをより豊かにするために、自分で年金に厚みを持たせるための準備をしておくことは重要となるでしょう。

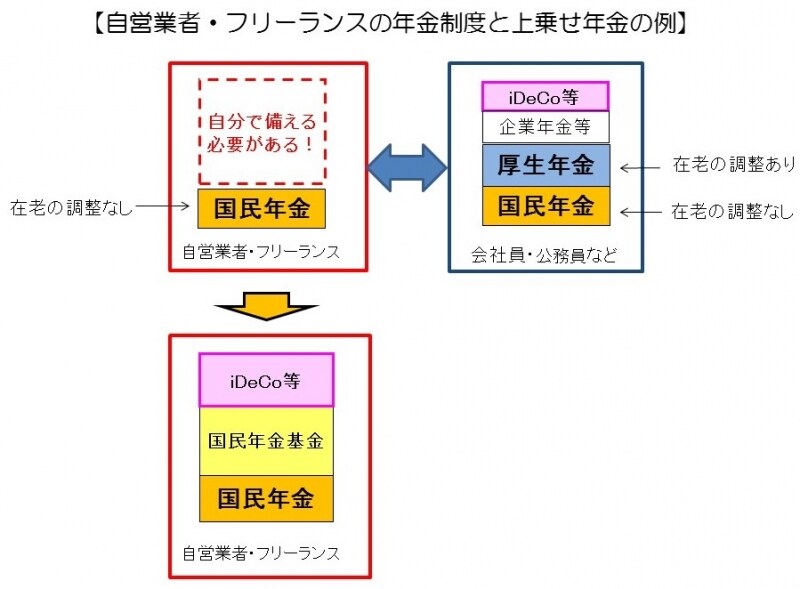

ただし、自営業者やフリーランスの場合は、公的年金への加入が国民年金のみなので、リタイア後の年金収入は厚生年金加入者と比べて少ないものとなってしまいます。したがって、国民年金の上乗せ年金を早めに準備するなどの備えが必要になります。ゆとりある豊かな老後生活を送るうえでは、国民年金に加え、税制優遇などのメリットが大きく、終身年金がメインの国民年金基金、さらにはiDeCoなどによる上乗せ年金を検討するとよいでしょう。

また、60歳まで会社員などで厚生年金に加入していた人が、60歳から個人で仕事を始めるような場合についても、厚生年金に加入しない場合は、年金と収入の調整はありません。また、もし、20歳から60歳までの年金加入期間が40年に満たない場合は、国民年金の額(老齢基礎年金)を満額にするために、65歳までなら国民年金に任意加入し年金額を増やすことができます。さらに、国民年金に任意加入している間は、併せて国民年金基金にも加入することができます。

平均寿命が延び、老後の期間がますます長くなっています。自営業者やフリーランスには定年がなく、在職老齢年金といった年金と収入の調整がないとは言っても、仕事から完全にリタイアした後の老後の暮らしをより豊かにするために、自分で年金に厚みを持たせるための準備をしておくことは重要となるでしょう。

自営業者・フリーランスの年金制度と上乗せ年金の例

ご案内したとおり、60歳以降働き続けた場合、会社員にとっては、一定額以上の収入があると年金額が減らされ、収入によっては全く年金がもらえないこともあります。それが現在の法律では、厚生年金に加入する70歳まで続きます。また、厚生年金に加入しなくなる70歳以降も続くケースもあります。

しかしながら、リタイア後の年金額を増やすためには、厚生年金の加入期間を長くするという方法は効果的といえます。仕事を辞めたとき、65歳になったときなどの時期に、60歳以降の加入期間を加算した期間で年金額が再計算され、年金額が増えることになるからです。老齢年金を受け取る期間も長い期間になることが予想されます。長いお付き合いになる老齢年金ですので、「リタイア後の受取額が増える」と思って割り切ることも必要といえるでしょう。

また、60歳以降、或いは65歳以降、働き方にもいろいろな選択肢があります。それまでの会社で働くだけでなく自分で開業して自営業者として仕事を始めたり、地域などでの働いたり、方法はさまざまです。働き方によっては、在職老齢年金の適用や、国民年金への任意加入など、年金への関わり方が異なります。収入面にも関わりますので、事前によく確認しておくことも必要になるでしょう。

そのうえで、60歳以降について、自分にあった働き方、自分がこうありたいと思う生き方、そして生きがいにもつながるような事を模索し、早い段階から少しずつ計画を立て行動に移していくとよいでしょう。そのためには、ライフプランやマネープランを早めに立てておくようにしましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ