在職老齢年金のしくみと計算式~65歳以上の場合

65歳以上の在職老齢年金の年金支給停止のしくみは65歳未満のものよりも緩くなっています。

65歳以上の在職老齢年金の年金支給停止のしくみは65歳未満のものよりも緩くなっています。具体的には、基本月額と総報酬月額相当額との合計が46万円(平成29年度改定価格)以下の場合は、支給停止は行われず、老齢厚生年金は全額支給されます。基本月額と総報酬月額相当額との合計が46万円を超える場合は、超えた額の2分の1に相当する額が支給停止となります。この在職老齢年金の計算により支給停止の額が支給される年金月額よりも大きくなる場合は、全額支給停止となります。全額停止の場合は加給年金額も支給停止となります(加給年金額は年金が一部でも支給される場合は全額支給)。一方、65歳から支給される老齢基礎年金(及び経過的加算額)は、在職老齢年金の対象外であるため全額支給されます。

在職老齢年金

70歳未満で在職老齢年金の適用を受けている人が、退職して1か月を経過したときは、退職した翌月分の年金額から在職老齢年金の適用がなくなり、全額支給されます。その際、年金額が再計算されますが、在職老齢年金の適用を受けていた期間があったとしても、厚生年金保険の加入月数は延びているため、退職後の年金額は増額になります。

それでは事例をみてみましょう。

まずはじめに、支給停止とはならないケースをみてみましょう。

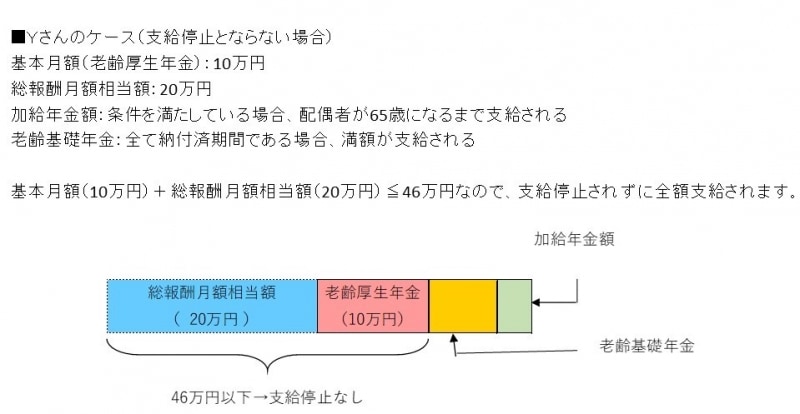

下記Yさんのケースでは、65歳からの老齢厚生年金の月額である基本月額は10万円、給与と年間賞与から算出する年収の1月分である総報酬月額相当額は20万円です。この2つの額を合計しても今年度の基準額である46万円に達しませんので、65歳以降の在職老齢年金の適用はなく年金の支給停止はありません。

支給停止とならない場合

次に一部支給停止となるケースをみてみましょう。

下記Xさんのケースでは、65歳からの基本月額は10万円ですが、総報酬月額相当額は50万円です。この2つの額を合計すると今年度の基準額である46万円を超えてしまいます。したがって、超えた額の2分の1に相当する額が支給停止となります。

【在職老齢年金の計算】

Xさんの総報酬月額相当額は50万円、基本月額が10万なので、支給停止基準額の計算式から以下のように算出されます。

(基本月額+総報酬月額相当額-46万円)×1/2

=(10万円+50万円-46万円)×1/2=7万円→支給停止額

基本月額10万円から支給停止額7万円を差し引いた3万円が年金支給月額となります。

一部支給停止となる場合

【65歳以降も働き続け、年金は繰り下げるという方法も】

65歳以降、仕事を続け収入を得ている人の場合、年金には頼らず、年金の受給開始時期を自分で遅らせ増やすことができる仕組みがあります。これを年金の繰下げといいます。受給開始年齢は原則65歳からですが、66歳以降に本人が希望するときまで年金を繰り下げることで、年金額は増額されます。そして増額された年金額を一生受け取ることができます。現在は最長で70歳まで繰り下げることができます。老齢厚生年金にも繰下げ制度があります。

増額率は、1カ月遅らせるごとに0.7%ずつ増額となります。働く期間を延ばすことで、1年、2年またはそれ以上、自分の希望に合わせて月単位で受給開始時期を選択できるわけです。そして少しでも増額された年金額を生涯受け取ることができることになります。ただし、65歳以降厚生年金に加入していた人の場合で、在職老齢年金の規定による支給停止期間があるときは、在職老齢年金による支給停止額を除いた額について繰下げ加算額が計算されます。