趣味を続けても老後資金は貯められるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、趣味に月5万円のお金を使っているが、老後資金を確保したい40代会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

趣味のお金に貯金を取り崩し心配に

■相談者

cannaさん(仮名)

女性/会社員/40歳

北海道/賃貸住宅

■家族構成

一人暮らし

■相談内容

結婚願望はないので、老後資金をしっかり貯めていきたいと考えていますが、趣味の観劇に貯金を削らないといけない状況になっています。

観劇を一演目一度で我慢すればいいのですが、好きな方のこの姿を見られるのは今だけと思うと何度か遠征することになってしまうからです。劇場が近場にあればいいのですが、毎週末飛行機で移動し、ホテル(3000円程度の格安ホテルを利用)に泊まり…を公演期間中にやっていたら、これまでコツコツ貯めていた定期貯金を切り崩すことになりました。好きな方が劇団を退団するまでの期間限定(恐らくは今年)だと思ってやっていますが、その一方でこのままの生活を続けていても大丈夫なのだろうかという不安があります。これ以上貯金に手を出さずに趣味も楽しめる状態にしたいです。また、持病もあり、毎月医療費で1万円近くかかっています。

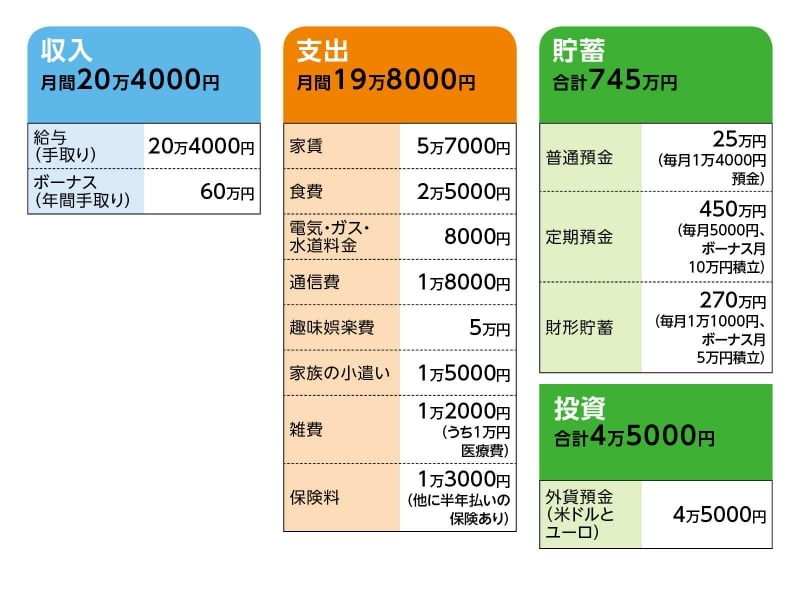

■家計収支データ

「canna」さんの家計収支データ

■家計収支データ補足

(1)定年について

定年は60歳。希望すれば最大5年間の再雇用制度あり。「本音を言うと60歳で辞めたいですが、年金を受け取れるのが65歳からなので働かざるを得ないかなと思っています」

(2)退職金について

金額はわからないが、男性で2000万円くらい。

(3)ボーナスの使いみちについて

貯蓄30万円、観劇費用15万円、その他、年間で必ずかかる出費(医療保険や交際費、Jリーグのシーズンチケット)10万円、予備費5万円。

(4)加入保険の内訳について(※終身保険は2本で保険料1万3000円)

・本人/終身保険(団体扱い、60歳払込終了、死亡保障200万円、医療特約入院3000円)

・本人/終身保険(団体扱い、60歳払込終了、死亡保障100万円、医療特約入院1500円、60歳から5年毎に5万円の健康祝金)

・本人/がん保険(終身保障、60歳払込終了、入院1万5000円、診断給付金100万円)=保険料3万1510円(半年払い)

・本人/養老保険(58歳満期、満期金100万円、医療特約入院1500円)=払込終了

(5)趣味の観劇について

相談者コメント「年間で使っている費用を月単位で割ったら5万円になりました。今年は大好きな方が11月に退団されるので、見れるうちに見ておかねば!という気持ちが強く、半年で48万円近く使ってしまっています」

(6)実家について

兄と姉がいるがともに家庭を持っているので、将来、独身の相談者が自宅を相続するか、あるいは介護のために同居する可能性はあるとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 来年以降、趣味の観劇に使うコストは半減に

アドバイス2 65歳まで働くことがもっとも効果的な老後対策

アドバイス3 確定拠出年金を始めるにはいい時期

アドバイスの詳細はこちら>>