50代の加入だと60歳では受け取れない

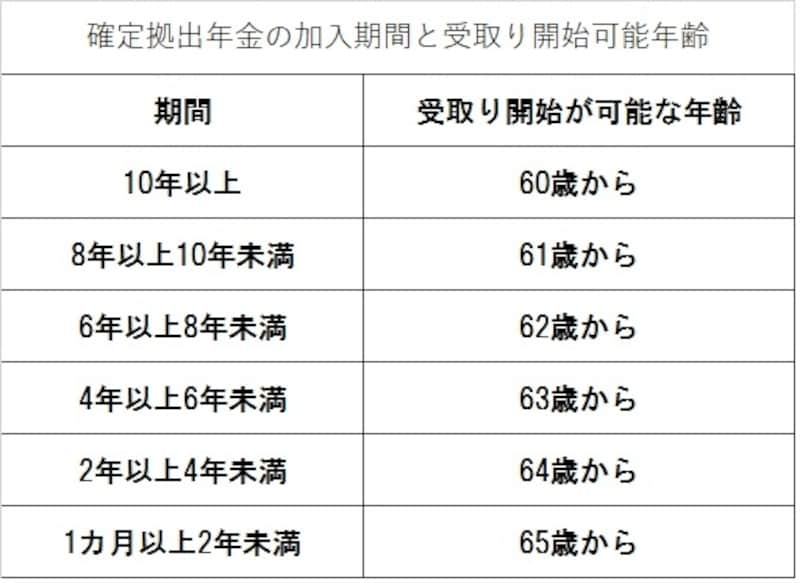

公的年金に上乗せして老後資金を準備できるのが確定拠出年金です。退職後の老後資金として企業が従業員のために導入する企業型と、自営業者、公務員、主婦などが自分の意思で加入できる個人型、通称iDeCo(イデコ)があります。企業型・個人型いずれも、原則60歳まで掛金を払い込んで、60歳以降に受けとることができます。加入期間は10年以上という条件があります。50歳超で加入すると、どうなるのでしょうか? 10年以上という条件を満たさないため60歳で受けとることはできません。また60歳以降は掛金を払い込むことはできす、運用指図者として運用のみを続け、以下の表に記載の年齢になってから受け取ります。

加入期間により受取り開始できる年齢が異なる。遅くとも65歳からは受取ることができる。開始できる年齢以降、70歳までに受取る

上の表に当てはめると、何歳からもらえるかがわかります。例えば53歳から加入した場合、60歳までの加入期間は7年ですから、62歳からの受け取りです。運用指図者の期間が2年、この間、掛金を出すことが出来ないので、掛金の所得控除による所得税・住民税の軽減効果はなくなります。にもかかわらず、口座管理の手数料は支払わなければなりません。手数料は年間約2000円+アルファ(運営管理機関により異なる)。なんだか中途半端な立場になるわけです。

企業型は勤務先が導入すれば原則入ることになりますが、個人型は自分で決めるので、それなら入らなくてもいいと考える人もいることでしょう。

加入期間は企業型と個人型を合算する

入らないと決める前に、次の点を確認してください。以前、企業型に入っていなかったか?

加入期間は、企業型と個人型を合算することができます。前の勤務先で企業型に入っていた人が、転職などにより、そのまま放置してしまった(自動移換者の扱いとなり、資産は国民年金基金連合会で管理され、毎年手数料を引かれて目減りしている)、あるいは手続きをして運用指図者になっている(掛金を出していないので節税効果が得られず、手数料は引かれている)場合は、50代からでも個人型=iDeCo(イデコ)に入ることで、60歳までに10年の加入期間を満たせるかもしれません。例えば、企業型に5年間加入していた人なら、55歳までに個人型=iDeCo(イデコ)に入れば合計10年以上になります。

次の点も確認しましょう。

加入していた企業型に、前の退職給付制度からの移換金が入っていないか?

企業によっては、もともとあった退職給付制度(厚生年金基金など)から、企業型の確定拠出年金に制度変更し、前の制度の資金を移換しているケースがあります。その場合は、前の制度の加入期間も加えることができます。これに当てはまらないかを確認しましょう。合計するとすでに10年の加入期間を満たしている、あるいは、あと数年入れば満たせる人もいるかもしれません。そのままにして、手数料を引かれ続けるよりも、節税しながら老後資金が準備できる個人型=iDeCo(イデコ)への加入を検討してみましょう。節税効果と手数料を比較する

合算できる期間がない、合算しても60歳までに10年を満たせず、60歳から受取ることができない人の場合はどう判断すればいいでのしょうか?加入期間中の節税効果と、手数料を比較してみることをお勧めします。

個人型=iDeCo(イデコ)の掛金は、月々5000円以上で、限度額は立場により次のように決まっています。

月5000円以上、上記の限度額の範囲で加入できる。

掛金は全額を所得控除することができます。仮に53歳から、月2万3000円の掛金で加入すると、1年間の節税効果は次の通りです。

*所得税率10%の場合

2万3000円×12カ月=27万6000円×10%=2万7600円

*住民税は一律10%

2万3000円×12カ月=27万6000円×10%=2万7600円

所得税と住民税を合計すると5万5200円の節税となります(他の所得控除は考慮せず)。

60歳まで所得税率が変わらないとすると、7年分ですから、40万円弱の節税ができることに。所得税率は所得により5%~45%。税率が高い人ほど、節税効果も高くなります。一方、支払う手数料ですが、個人型=iDeCo(イデコ)は加入期間中も手数料がかかります。

運営管理期間により異なりますが、高めに見積もって年間6000円(+加入時に約2800円)の手数料がかかったとしましょう。さらに60歳以降、受取りまで2年間の運用指図者としての手数料も、やはり高めに見積もって年間9000円とすると、手数料の合計は6万2800円(6000円×7年+2800円+9000年×2年)。このケースでは、節税効果に比べると負担する手数料は少なくてすむことがわかります。

掛金の所得控除に加えて、収益にかかる税金が非課税、受取り時は退職所得控除や公的年金等控除の対象になる優遇もあります。

もうひとつ考慮したいのが、確定拠出年金は自分で運用する制度であること。安全性は高いけれど大きな収益は期待できない預金と、収益が期待できる反面リスクもある投資信託が用意されていて、投資信託を選んだ場合は、受取り時の金額は運用次第で変動します。

加入の時点でおおよその目安を計算できる掛金の節税効果と、支払う手数料を比較し、さらに、どのような運用商品を選んでどんな運用成果を目指すのかを考えた上で、加入の判断をしてはどうでしょうか?