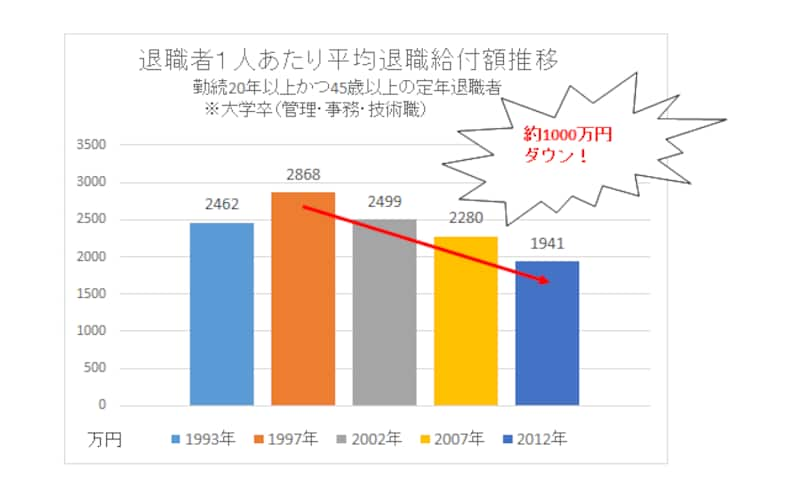

退職金はこの15年間で1000万円ダウン

ひと昔前までは、退職金で住宅ローンを完済したり、子育ても終わって悠々自適に老後を過ごす……といったことが可能だったかもしれません。しかし、これから老後を迎える世代にとっては、そうもいかなそうなのです。厚生労働省の「就業条件総合調査」によると、退職金(大卒、就業20年以上)は1997年の2868万円をピークに、2002年2499万円、2007年2280万円、2012年1941万円と15年で約1000万円近く下がっている計算。退職金制度がない会社も24.5%と全体の約4割。しかもその割合は年々増加しています。

退職金推移

弊著の「60代の得する「働き方」ガイド」では、65歳までフルタイムで働く「仕事バリバリ派」の近代太郎さん(仮名)が登場します。59歳の会社員で、長女は24歳、長男は28歳。ともに独立して、教育費の心配はない。60歳の定年退職時に1000万円の貯蓄があり、退職金を1764万円もらう設定。定年退職後は定年時50万円だった給料が26万円に下がるが、65歳の誕生日まで働く優等生です。その結果、貯蓄が底をつくのは84歳のとき。

近代太郎さんのシミュレーション(退職金ありの場合)

このように退職金が貰えれば、もう少し日々の生活を切り詰めたり、0.5%でも運用すれば、なんとか年金生活を安泰を暮らせる計算でした。

しかし、この試算。もしも退職金が0だったらという試算に変えると、結果は大きく変わります。65歳までフルタイムで働くとしても、65歳のときは貯蓄が底をついてしまうのです。年金生活に入る前に老後破たんしてしまうという、とんでもない結果に……。

具体的にどうなる?危機を回避するには?次のページからご説明します。