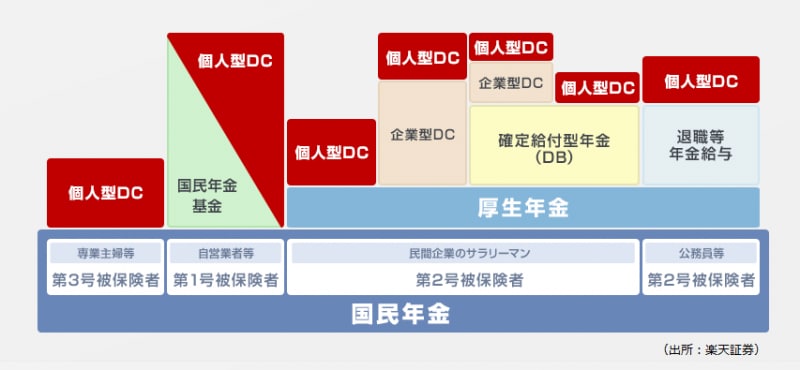

「企業型」と「個人型」(愛称:iDeCo=イデコ)の2種類

確定拠出型(DC)の年金制度とは、国民年金や厚生年金といった公的年金に上乗せして、企業や個人が任意で加入することができる私的年金の一種です。企業が福利厚生の一環として従業員に提供する「企業型」と、個人が任意に加入できる「個人型」(愛称:iDeCo=イデコ)の2種類があります。

iDeCoのしくみ

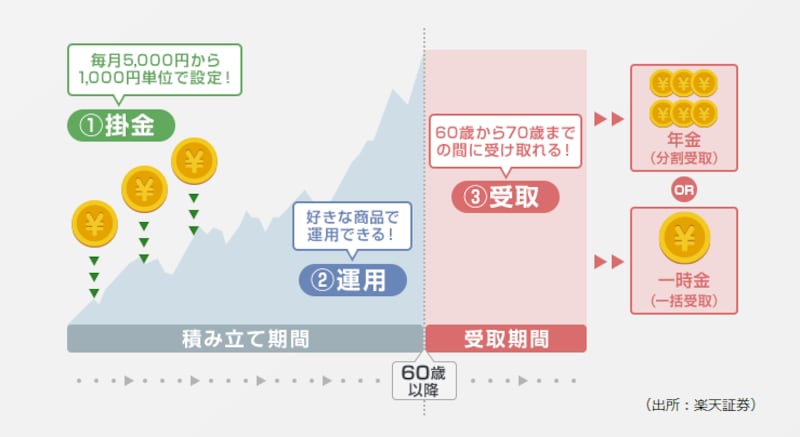

確定拠出年金(iDeCo)のしくみ

確定拠出年金制度では、加入者自身が資金を拠出し、運用指図を行い、運用成果に応じて年金給付額が事後的に決まります。あらかじめ指定された口座から毎月資金が引き落とされ、その資金で運用商品が買い付けられます。運用商品は、投資信託のほか、預金や保険といった元本確保型が選択でき、複数商品を組み合わせることも可能です。積み立てた資金は、60歳以降、一時金として一括、または年金として分割で受け取ることができます。

iDeCoの制度概要

いま確定拠出年金が注目を集める理由

従来から活用されてきた確定給付型の年金制度は、将来の給付額があらかじめ約束されている反面、運用から給付まで全ての責任を負う企業側の負担が非常に大きいという問題がありました。また、年金資産の運用が上手くいかなかった場合や、企業の業績が著しく悪化した場合には給付額が減額される可能性もあります。こうした企業側の負荷と、従業員の将来に対する不安の双方を軽減すべく、2001年に確定拠出年金制度が導入されました。制度として既に15年以上存在しながら、確定拠出年金が昨今急速に注目を集めている背景には、2017年1月から個人型の確定拠出年金(以下、iDeCo)加入対象者が公務員や専業主婦にも広がり、事実上ほぼ全ての国民が加入できるようになったことが挙げられます。掛金は月5,000円から1,000円単位で選ぶことができ、国民年金の加入種別(第1号、第2号、第3号)によって上限金額が設けられています。

この加入対象者の拡大を受け、3段階に渡って税制優遇を受けられるiDeCoのメリットも再びフォーカスされています。

iDeCo最大のメリット=3段階に渡る税制優遇

確定拠出年金最大のメリットは、資金の拠出、運用、受取の3段階にわたって税制優遇を受けられるという点にあります。- 拠出時 = 掛金は全額所得控除

iDeCoの掛金は原則全額が「小規模企業共済等掛金控除」として所得控除となります。例えば、月23,000円を支払っていたら、年276,000円の全額が所得控除され、結果として所得税・住民税の負担が減ります。

- 運用時 = 運用益は非課税

iDeCo口座内の売買で得られた売却益、利息や配当等は全額非課税(通常は税率20.315%)になります。運用益に対する非課税措置という点ではNISA(少額投資非課税制度)と共通していますが、NISAが預金を対象外としているのに対し、iDeCoでは預金の利息も非課税になります。

- 受取時 = 一時金または年金、どちらを選択しても控除あり

iDeCoで積み立てた資金を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除を使うことができます。

これだけでも「なんとなく」税金が抑えられることはお分かりいただけるかと思いますが、「所得控除」、「退職所得控除」、「公的年金控除」といった単語については耳慣れない方も多いかもしれません。各種控除の詳細については、第2回と第3回で解説します。

【関連記事をチェック!】

iDeCo徹底解説!第2回「所得控除で大きな節税効果」